历经十年沉浮的AR/VR行业在元宇宙概念的加持下再度被拱上了风口,仅今年上半年全球AR/VR产业融资并购规模总额就达到312.6亿元,同比增长了37%;融资并购事件数量172起,同比增长17%。资本依旧对AR/VR行业充满高度信心,但对于徐驰这样的创业者而言,AR/VR才刚刚迈向行业正向发展的拐点。

十五年前,乔布斯发布的iPhone1利用多点触控技术为当今的世界开启了移动互联网生态的大门,至此以后,科技圈的每一个新业态都喜欢致敬过往,新能源汽车如是,增强现实/虚拟现实(AR/VR)亦如是。

2012年,谷歌在市场上推出了一款名叫“Google Project Glass”的AR眼镜。随后,无数家公司裹挟着资本一头扎进了AR/VR的赛道,并在生产概念性产品、参展、讲故事、融资、倒塌的链条中循环往复,烧掉了数百亿美元。

甚至于在十年后的今天,当一家名叫Nreal的中国公司率先在市场上推出易于被消费者接受的AR眼镜后,其创始人徐驰在接受观察者网等专访时仍在谨慎的表示,AR行业才刚刚走到迈向“iPhone1时刻”的转角。

“取巧”的Nreal

自诞生以来,AR行业的厂商们便面临着一道选择题:在光学技术已经很难的大背景下,消费者需要的到底是一款性能强大、算力强劲、渲染出众、续航持久的一体化设备,还是一款仅仅能够让画面AR化的眼镜?

这便是Nreal被称为“取巧”的原因,与那些已经被拍在沙滩上的“前浪们”相比,成立仅五年的“后浪”Nreal选择了后者,一条只做“AR”的道路。

相关资料显示,Nreal此次推出的两款产品Nreal X、Nreal Air抛弃了重负荷的电池和计算功能,这种分体式的设计可以让眼镜本体只负责传感器摄像头和AR显示等功能,而传统的计算、供能则交给每个人出门必备的手机等其他硬件来负责。

Nreal通过专属APP连接后,手机上的APP以及各种AR应用可以直接投射在眼镜上,而手机本身则成为了AR界面的操纵工具。换言之,目前的Nreal X与Nreal Air更像是一款带有AR显示功能的头戴式显示器。

Nreal使用场景展示概念图

值得一提的是,与传统的AR头显设备相比,Nreal的两款眼镜售价更低(Nreal X与Nreal Air的起售价分别为4299元和2299元),质量也更轻便(Nreal X 106g、Nreal Air 79g)。

相比之下,已经倒闭的Daqri最初制造的AR头显设备高达15000美元,而京东上在售的Magic Leap开发的AR眼镜售价近三万元,微软的HoloLens2售价也超过了两万七千元,且其重量达556克。

价格昂贵、佩戴不适是此前AR设备将大多数消费者挡在门外的主要原因。而Nreal这种显著降低行业门槛的方式,也的确更能够让更多的普通消费者有意愿去进一步接触、了解AR设备。

因为从过往的经验来看,AR行业难以跳出“创业——倒塌”循环的一个重要的原因就是,硬件设备与软件生态的双重欠缺。

作为AR行业前行必须要具备的“两条腿”,硬件设备与软件生态的重要性毋庸置疑。AR硬件需要有很多健全且能够促进用户购买的软件生态,才能在市场上成为一个对消费者有吸引力的产品,而一款硬件产品又需要有足够多的装机量,才能吸引到更多的开发者加入到产品的生态构建当中。

但很显然目前的AR行业在硬件产品和软件生态方面均还处于起步状态,二者的双向奔赴虽然是从业者喜闻乐见的发展方向,但更多的可能是双方互为掣肘,最终陷入“硬件稀缺——生态稀缺——硬件更稀缺”的死循环当中,然后拖到硬件公司倒闭,软件生态重头再来。

也正因此,切入AR赛道的老牌巨头如谷歌、苹果、微软等一直用“钞能力”在硬件和软件两个层面补贴开发者,从而保持住一定的基础用户和开发者群体。

Nreal发布会现场

高额的烧钱打法显然不是Nreal这类初创公司所能够承受的,因此这种通过吸引更多用户进入AR尝鲜的思路对于AR行业后续的发展无疑是有利的。

目前,Nreal也支持与手机、平板、笔记本、掌机、游戏主机等多种设备的连接。

不过观察者网也通过不同渠道了解到,Nreal Air在手机适配方面仍存在较大改进空间,如iPhone用户就需要额外付费800元购买指定的适配器来进行连接,而安卓手机中也有相当一部分品牌及产品无法进行正常的配对、激活。

在部分手机厂商已经入局AR的背景下,双方的跨界博弈走向依旧成迷。

AR十年,硬件依旧是迈不过的“门槛”

每一个新的行业都希望如iPhone般开启一个时代,而这其中的每一个创业者又都希望自己就是那个“iPhone1”。但十年的探索历程起起伏伏,现有的AR设备仍然离消费者预期甚远,期望过高、硬件太难是最为直接的原因。

与一步步试错的AR行业相比,广大用户却已经通过电影《钢铁侠》看到托尼·斯塔克利用AR交互界面完成各项系统操作,也能通过动漫《游戏王》看到决斗卡片的具象化展示。当AR还是一个概念性词语的时候,影视作品已经为大众描绘出了一个成熟AR所应该达到的高度,而这恰恰是当前硬件能力难以企及的。

影视作品中展示的AR交互

徐驰坦言,AR硬件设备的开发是一项极为复杂的交叉学科,这其中不仅涉及到光学、3D环境感知、硬件组装等领域,还需要在一个小小的眼镜内塞入云端计算、云端渲染、芯片、传感器、全新的交互范式等各种软硬件功能;同时对于体积、重量、佩戴舒适度又有着极高的要求,戴在脸上还需要保持美观。

“AR的硬件环境非常苛刻,一款产品既要功能强大、又要轻巧美观、还要佩戴舒适,这在当前的供应链条件下无法实现快速的模块化整合;所以行业内有一个梗,AR为什么这么难,因为‘hard’里有‘AR’”,徐驰向观察者网表示。

以此来看,采用分离设计的AR设备也是整个行业的一个探索方向,这并非Nreal的专属。比如来自硅谷的AR厂商Magic Leap就曾在2019年的CES电子展上展示过一款名叫Magic Leap One的AR设备,该产品就是由单独的头显、外置处理器以及六向遥控器所组成。

但同样都是专注于分体式AR设备,与Magic Leap在2020年初一度濒临倒闭不同,新兴的Nreal却已经成为了AR消费市场的一匹黑马。

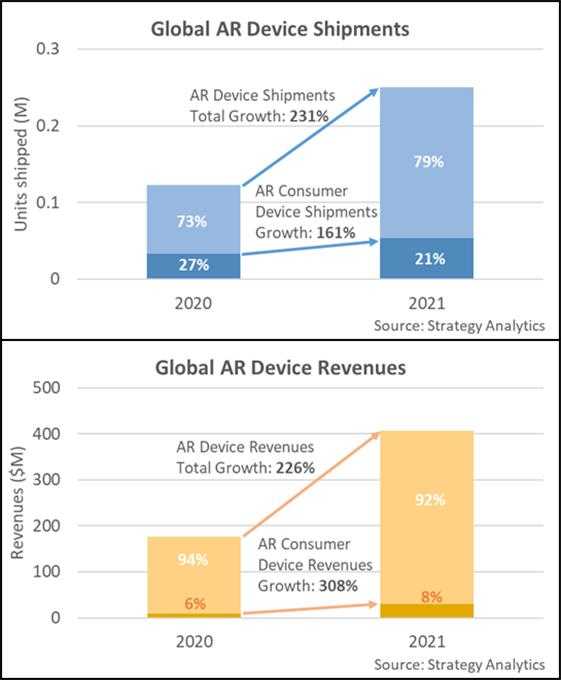

Strategy Analytics发布的消费端AR市场变化图

研究机构Strategy Analytics发布的报告显示,自Nreal推出售价599美元的AR眼镜后,消费级AR终端市场营收规模在2020-2021年间迅速翻番,增长至四亿美元,其中Nreal 出货量在2021年的市场份额达到 75%, 2022年上半年升至81%。

Strategy Analytics预测到2027年,全球专用AR头显设备市场出货量将接近6000万部。

同样的线路却走向了不同的结局。这固然与Nreal另辟蹊径的产品定义有关,但更重要的是上游供应链企业近年来在硬件层面实现了质的突破。

从技术角度分析,Nreal AR眼镜使用了Birdbath光学方案,这种技术可以使人眼通过AR设备看到经过多次折射处理后的AR投影,同时还不影响人眼对外界环境的观察,是AR眼镜中常见的光学方案之一。

AR眼镜信息展示概念图

Birdbath技术使AR画面至少进行了七次折射,根据测量,最终入眼的亮度仅为屏幕光源亮度的15%左右,而Nreal AR眼镜目前呈现出的画面亮度最高约为400尼特(高端智能手机所使用的OLED面板日常亮度最高为1000尼特),这就要求AR眼镜的原始显示模组亮度需接近3000尼特,这是现有的LCD面板以及OLED面板所无法达到的。

让Birdbath技术能够正式商用的关键就在于索尼开发的Micro OLED屏幕,该模组也是Birdbath方案中唯一的高成本组件。因为相比于LCD、OLED等面板,Micro OLED屏幕最高亮度超过5000尼特,是AR/VR行业发展过程中绕不开的核心技术。

事实上,显示大国已经开始围绕Micro OLED进行布局。韩国方面在今年8月就有消息传出,三星和LG Display已经针对AR/VR设备的大规模商用开始开发Micro LED和Micro OLED技术;中国厂商京东方也在昆明建设Micro OLED产线,并在8月末对外表示称Micro OLED的重点将在于AR/VR类产品。

Nreal创始人徐驰 受访者供图

大量上游厂商的入局让徐驰对AR行业的未来充满了信心。

“手机市场的疲软让用户对科技产品的体验升维抱有期待,因此大量的上游巨头愿意在行业早期投入研发力量去打造端到端的AR化体验,未来一至两年AR在硬件终端和交互范式层面将趋于稳定,这会为三至五年后内容生态的爆发提供一片沃土”,徐驰向观察者网表示:“相比全球其他地区,中国在这一次新终端和新内容的爆发上能走得更早,甚至会以一种更强势的姿态参与到全球AR技术的引领之中。”

AR产业,为何更看好中国?

在AR领域更看好中国的发展,徐驰给出了他自己的理由。

首先便是在供应链层面,无论是汽车还是手机乃至于其他的智能硬件,中国有着全球最大、最全的智能制造产业链。Nreal在无锡就拥有一个占地两万平米的厂区,是全球第一个具备全链路的自动化AR设备的光学生产制造产线,实现了在设计、研发、生产、制造工艺的自闭环。

其次便是人才和市场规模,随着过去十多年互联网科技企业的发展,中国的人才及市场规模实现了非常快速的增长,一个庞大的后花园足够为一批批初创企业提供支撑。

这也是徐驰在接受观察者网采访时强调的一点:“消费电子市场在经历过智能手机时代后会更容易接受新型终端的爆发;尤其是在中国这样更具活力的市场,更容易实现终端和内容生态的双向爆发,进而向全球辐射”。

蔚来李斌体验AR眼镜

此外,徐驰认为中国给创新企业的政策和扶持,能够让企业更快的把一些想法落地。这指的是中国《十四五规划和2035年远景目标纲要》将“虚拟现实和增强现实(AR/VR)”列入数字经济重点产业,提出以数字化转型整体驱动生产方式、生活方式和治理方式的变革。

“放眼望全球,我几乎找不到另外一个国家,能在这几个点上都做得非常好,且有非常好的积累”,徐驰表示。

实际上,除了徐驰谈到的几个方面,中国目前在AR/VR领域还有着诸多的优势,比如大力推进的数字经济建设为AR/VR产业带来了亟需的5G高速通讯、大数据中心、算力网络、云计算、人工智能等数字基础设施。

在专利技术方面,中国还是全球虚拟现实的第一大技术来源国。前瞻产业研究院发布的报告显示,截止2021年9月,全球虚拟现实行业专利申请数量为48644项,其中发明专利占比超80%,而中国专利申请量占全球专利总申请量的47.91%,美国位居第二,占比为24.88%。

在较为稀缺的内容领域,过去十多年全球知名的拥有庞大用户体量的AR应用也只有任天堂开发的《PokémonGo》以及腾讯发布的《一起来捉妖》两款游戏,但是AR在中国的B端市场却取得了飞速的发展。

车载AR-HUD显示效果

比如在目前火热的新能源汽车领域,带有AR显示功能的AR-HUD组件几乎是所有高端新能源汽车的必备组件;在文旅领域,AR系统的引入成为沉浸式景区观览的首要载体,通过将虚拟信息模拟仿真打造深度文旅体验,以沉浸式的全新观感替代传统的讲解模式,大大提升游客的体验感。

在工业制造领域,宝武钢铁于2021年打造了“AR智能运维系统”,与中德奥三地专家进行远程无障碍沟通协作,顺利实现跨国远程装配。这是我国钢铁业首次通过5G+AR进行跨国远程装配。随后“5G+AR远程装配”成为5G智慧钢铁十大应用场景之一。

宝武工作人员佩戴AR眼镜进行设备运维工作

IDC中国高级分析师赵思泉向观察者网表示,由于C端消费者对于价格的敏感度更高,对内容的广泛度要求又高于专业度,因此2016年AR兴起后反而在工厂巡检等场景下打开了B端市场;目前国内的C端AR产品依旧以投屏等体验为主,而C端内容开发者数量较少导致对消费者吸引力不足,行业缺乏稳定的盈利模式。

CINNO Research资深分析师刘雨实也向观察者网表示,尽管目前AR技术已经在国内得到了广泛的应用,但专有的AR终端一直未能在消费市场找到其核心的应用场景,而较差的便携性、续航、性能又难以直接应对C端的复杂需求;AR终端要实现突破仍需找准适合消费市场的产品形态,且需要在AR微型显示器、光波导等关键部件上寻求更好的成本优化空间。

徐驰也向观察者网坦言,目前AR的整体市场依旧是百家争鸣的“战国时代”,但Nreal与其他玩家不同的是不再追求为用户打造一款适合全天候佩戴的眼镜,反而是用一个不一样的方式把AR眼镜的一部分功能先做到极致,以此来对市场进行试探。

目前Nreal海外用户共有三大使用场景,分别为看YouTube、看电影、浏览网页。徐驰认为这些用户的场景数据和iPhone早期诞生时没有丰富内容生态的使用场景呈现出一致性。

“中国已经有大量的企业靠产品和技术赢得了全球化的市场,在硬件确定的背景下我相信内容会在稍晚的时候呈现爆发之势,我也非常期待我们自己的智能硬件、智能终端能够迈出具备时代意义的一步,而不再依赖于苹果或是其他的海外厂商,去定义一款市场认为正确的下一个终端”,徐驰表示。

(观察者网讯 文/周昊 编辑/张广凯)