1.1、 深耕声学领域二十余载,积极外延形成“零件+成 品”广域布局

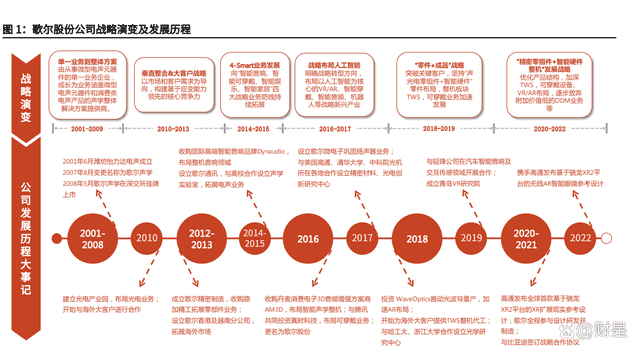

歌尔股份为全球领先声光电产品及解决方案提供商。公司深耕声 学领域二十余载,并以此为基础不断向电声、光电领域拓展产品,逐渐形成一体 化全方位的声光电解决方案。公司上市后,不断加强品质、成本管理,垂直整合 产业链上下游,围绕大客户需求进行全球业务拓展;2014 年开始,公司开始围 绕声学产品进行战略转型,以人工智能为要点,大力发展音频、可穿戴、娱乐和 家居业务,并购、参投国内外知名品牌如 Dynaudio(音响)、Eco trust(LED)、 真时科技(可穿戴)、AM3D(音频技术)、WaveOptics(AR 光波导)等,逐 步形成“零件+成品+解决方案”的全球产品服务格局。未来,公司仍将坚守“精 密零组件+智能硬件整机”的发展战略,不断加深在 VR/AR、TWS 耳机等领域布 局,从而把握消费电子产业变革机遇。

公司产品矩阵丰富,深耕产业链上下游。公司产品广泛应用于以智能手机、平板、 家用电子游戏机、智能家居产品、可穿戴电子产品、VR 虚拟现实、AR 增强现实 产品、无线耳机等为代表的消费电子领域,服务于全球科技和消费电子行业领先 客户。公司深耕产业价值链上下游,从上游精密元器件、模组,到下游的智能硬 件,从模具、注塑、表面处理,再到高精度自动产线的自主设计与制造,自主打 造了在价值链高度垂直整合的精密加工与智能制造的平台,为客户提供全方位服 务,已与 A 客户、H 客户、索尼、小米、OPPO 等消费电子领域的国际知名客 户达成稳定、紧密、长期的战略合作关系。

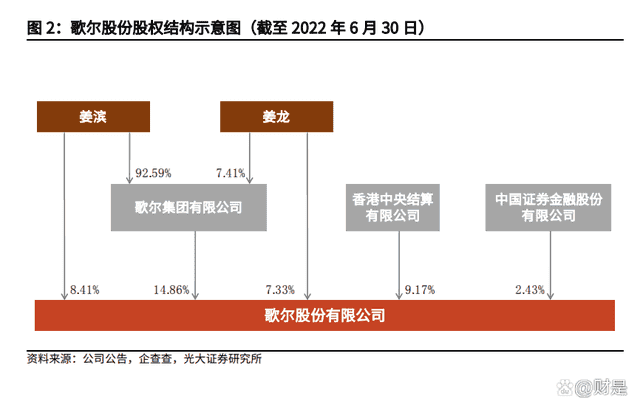

1.2、 股权结构相对集中

姜滨先生及胡双美女士为公司实际控制人,姜龙先生为一致行动人。截至 2022 年 6 月 30 日,姜滨、姜龙兄弟合计持有公司 15.74%的股份,并通过歌尔集团 间接持有公司 14.86%股份,合计持股占比 30.6%。 歌尔股份董事长姜滨先生出生于 1966 年,为清华大学高级工商管理硕士、北京 航空航天大学电子工程学士。姜滨先生拥有 30 多年电声行业的丰富工作经验, 兼任中华全国工商业联合会第十二届执行委员会常务委员、中国电子元件行业协 会轮值理事长,曾荣获全国劳动模范、中国电子信息行业杰出企业家等称号。 公司副董事长、总裁姜龙先生为美国马里兰大学战略管理博士、中国人民大学管 理科学硕士、清华大学材料工程学士。姜龙先生于 2004 年加入公司,此前在市 场、营销、企业管理方面拥有丰富的经验。

1.3、 财务分析:业绩持续高速增长,智能硬件接棒声学 整机成为主要驱动力

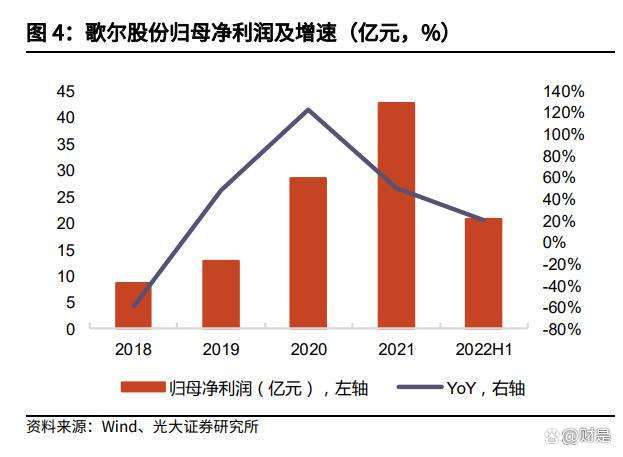

紧握 TWS、智能硬件 VR/AR 等机遇,业绩乘势而起。2018-2021 年,公司取得 营业收入 237.51、351.48、577.43、782.21 亿元,对应 YoY 分别为-6.99%、 47.99%、64.29%、35.47%,实现归母净利润 8.68、12.81、28.48、42.75 亿 元,对应 YoY 分别为-59.44%、47.58%、122.41%、50.09%。2018 年由于新 布局的智能硬件及 TWS 产品产能及良率处于爬坡阶段、手机下游市场不景气, 公司营收及净利润双双出现负增长;2019 年,手机市场降幅收窄,5G、TWS 以及可穿戴等下游行业迅猛发展,公司贯彻“零件+成品”业务布局,营收同比 增长 47.99%至 351.48 亿元,归母净利润同比增长 47.58%至 12.81 亿元。2020 年疫情导致的居家风潮催生了 TWS、VR/AR、智能可穿戴、家用游戏机等智能 硬件市场的高景气度,公司成功把握行业机遇,在 2020 年实现了逆势增长,营 收同比增长 64.29%至 577.43 亿元,净利润同比增长 122.41%至 28.48 亿元。

2021 业绩亮眼,22H1 持续向好。得益于 VR 设备、TWS 耳机、家用电子游戏 机及配件等业务的快速成长,公司 2021 年营收达到 782.21 亿元,同比增长 35.47%;归母净利润 42.75 亿元,同比增长 50.09%。2022H1 公司成长势头不 减,实现营收 436.03 亿元,同比增长 43.96%;盈利方面,受疫情以及国际经 济形势变动影响,公司所处的精密制造行业面临原材料涨价和供应不足的压力, 22H1 公司实现归母净利润 20.79 亿元,同比上升 20.09%,增速低于营收。8 月 30 日,公司发布 2022 年前三季度业绩预告,受益于以 VR 虚拟现实为代表的 智能硬件业务扩张、盈利能力改善、以及处置参股公司股权取得的投资收益约 2.9 亿元,2022Q1-Q3 公司归母净利润预计为 38.32 亿元-43.32 亿元,比上年 同期增长 15%-30%,扣非净利润预计为 34.71 亿元-37.73 亿元,同比增长 15%-25%。

智能硬件业务发展迅猛,成为营收增长主要驱动力。2021 年智能硬件业务实现 营收 328.09 亿元,增速较 2020 年的 107.3%有小幅回落,但仍保持在 85.9% 的高位,并首次超越智能声学整机业务,成为公司营收占比最大的组成部分,占 比达到 42%;2022 年 H1,公司智能硬件业务实现营收 248.11 亿元,同比大增 121.32%。预计未来受益于以虚拟/增强现实、智能可穿戴为代表的新兴智能硬 件产品的创新机遇,该部分业务仍将维持迅猛发展势头,成为公司业绩增长的主 要来源。智能声学整机业务经历 2019 年和 2020 年的高速增长后,增速出现明 显下滑,2021 年实现营收 302.97 亿元,同增 13.6%;精密零组件业务保持稳 健成长,2021 年取得 138.40 亿元营收,同增 13.4%。公司各项业务毛利率总 体较为稳定,智能硬件业务毛利率自 2019 年起小幅上升,2021 年达到 13.9%, 而与智能硬件、声学整机等组装代工业务相比,精密零组件业务毛利率较高, 2021 年达到 23.1%。

业务架构变革致使毛利率承压,管理效率处行业前列。2018-2021 年,公司整体 毛利率分别为 18.82%、15.43%、16.03%和 14.13%。2018 年开始,由于消费 电子下游行业受到宏观经济下行的影响,需求开始萎缩,公司调整业务布局,着 力发展声学整机业务以及智能硬件业务。因为新业务的毛利率较原有零部件业务 更低,所以随着产能扩张,公司毛利率随之出现一定程度下滑,2022 年 H1 公 司毛利率小幅降至 12.95%。同业比较方面,根据歌尔股份所处的消费电子行业, 我们选取立讯精密、鹏鼎控股、东山精密作为可比公司,歌尔股份毛利率位于行 业平均水准,鹏鼎控股主营业务为印制电路板 PCB,毛利率整体较高,与歌尔的精密零组件业务毛利率相近。此外,歌尔股份经营管理效率不断优化,期间费 用比率逐年下降,费控表现已处在行业前列,在公司大客户战略的深入执行之下, 销售费用率由 2018 年的 2.40%降至 2021 年的 0.57%,同时管理费用率由 2018 年的 4.38%降至 2021 年的 2.50%,规模效应凸显。2021 年,公司期间费用整 体比率为 3.28%,低于立讯精密的 3.30%。净利率方面,公司 2018-2021 年净 利率分别为 3.56%、3.64%、4.94%和 5.51%,整体呈现稳步上升趋势,净利率 水平与立讯精密趋近。

公司持续关注声学、人工智能、VR/AR 领域进展,不断加大新品研发投入。2021 年研发支出达到 43.01 亿元,占营业收入 5.5%,同比增长 21.8%,2013-2021 年研发支出年复合增长率达到 32.34%;2022 上半年研发支出 20.72 亿元,同 比增长 32%,在虚拟现实及声学、光学等领域的竞争能力不断提升。公司已经 建立起全球范围内的产学研体系,与清华大学、浙江大学、哈尔滨工业大学、中 科院、日本东北大学、美国斯坦福大学、美国麻省理工学院等国内外知名高校和 科研机构建立长期战略合作伙伴关系,形成综合性、合作性技术研发平台;此外, 公司还在美国、日本、韩国、丹麦、北京、青岛、深圳、上海、南京、中国台湾 等地分别设立了研发中心,以声光电为主要技术方向,通过集成跨领域技术提供 系统化整体解决方案。截至 2021 年 12 月 31 日,公司拥有专职研发人员 12,895 名,覆盖声学、光学、微电子、无线通讯、精密制造、IT 技术、自动化等诸多 科学领域,累计申请 25,818 项发明专利,累计获得专利授权 15,525 项。

公司的资本结构持续优化,偿债能力提升。2020 年公司资产负债率达到 59.82% 的高位,随后不断下降,2021/2022H1 资产负债率分别为 54.27%/53.46%,在 可比公司中处于中位水平。此外,公司流动比率稳中有升,2021/2022H1 公司 流动比率分别为 1.18/1.11,与可比公司立讯精密和东山精密水平接近。

2.1、 VR:拐点已至,软硬件共振推升行业景气度

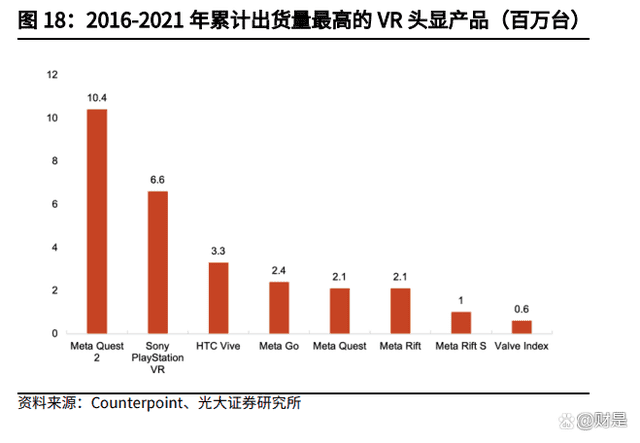

公司为全球 VR 代工龙头,VR 行业出货量拐点已现,快速放量将至。大量用户 和内容生态是 VR/AR 设备快速放量的关键,Facebook 首席执行官马克-扎克伯 格 2019 年表示“1000 万用户为 VR 可持续、可盈利的门槛,一旦达到并跨过这 个阈值,内容和生态系统就会爆炸性增长”。据 VR 陀螺数据,2021 年全球 VR 头显出货量达到 1110 万台,同增 66%,硬件设备突破 1000 万台为行业重大拐 点,VR 市场快速放量可期,VR 陀螺预计 2025 年全球 VR 头显出货量有望达到 1.1 亿台,2021-2025CAGR 达到 77.43%。国内方面,据华经产业研究院数据, 2020 年中国 VR 市场出货量(包括一体机及外接式头显)为 83.9 万台,2025 则有望达到 1266.3 万台,2020-2025CAGR 为 72.10%。

虚拟现实市场前景广阔。据信通院统计,2020 年全球虚拟现实市场(含 VR 和 AR)规模约 900 亿元,其中 VR 市场 620 亿元;预计 2020 至 2024 年全球虚拟 现实产业规模 CAGR 为 54%,2024 年 VR 行业规模有望达到 2,400 亿元。全球 虚拟现实市场产业结构方面,终端器件市场规模占比位居首位,2020 年占比超 过 40%,随着传统行业数字化转型与消费升级等常态化,内容应用市场将快速 发展,预计 2024 年市场规模超过 2,800 亿元。

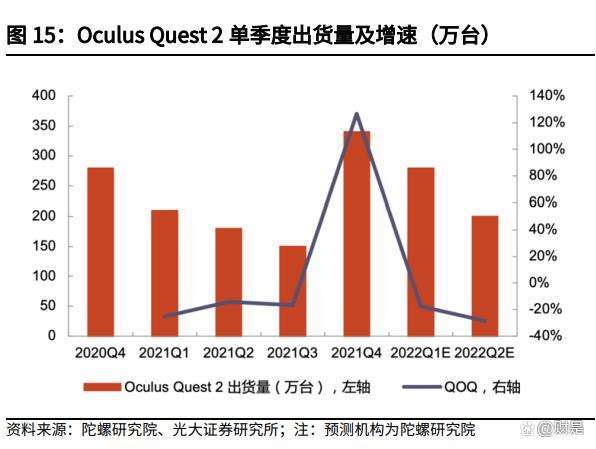

行业格局方面,Oculus 全球市场独占鳌头,公司为 Meta Oculus 核心代工商。 据 Counterpoint 数据,2021 第四季度单季度全球主要 XR 品牌 Oculus、DPVR、 Pico 出货量市占率分别为 80%、8%、5%。Oculus 头显品牌出货量在 2020 至 2021 年各个季度均稳居第一,而自 2020 年 9 月 Oculus Quest 2 发布后,Oculus 品牌市占率更是取得巨大提升,维持在 70%附近。据陀螺研究院数据,Oculus Quest 2 在 2021Q4 出货量为 340 万台,环比增长 126.7%,2021 全年已累计 销售 880 万台,出货量市占率达到 79.28%。据 Counterpoint 数据,截至 2021 年年末,Oculus Quest 2 已累计出货约 1,040 万台,成为世界最畅销的 VR 头显 单品。而根据 VR 陀螺统计,2022H1 全球 VR 头显出货量约 684 万台,其中 Quest 2 约为 590 万台,占比约 86%,一家独大的局面仍在持续。歌尔股份作为 Quest 头显设备核心代工商,将持续受益于 Quest 强势的竞争地位和出货量的快速攀 升。此外,据彭博社消息,Meta 或将在今年推出高端 VR 头显“Quest Pro”, 预计新品的推出将丰富 Quest 产品线并将继续带动歌尔 VR 业务营收快速增长。

国内市场方面,字节跳动旗下 Pico 保持高速增长,歌尔为 Pico 独供。在字节跳 动的流量支持下,Pico 于抖音、火山小视频、今日头条等平台上获得大量推广 资源,春节期间,还邀请不少明星推广“2022 年宝藏年货”“玩 VR 选 Pico” 等活动。根据 VR 陀螺估算,在抖音平台不断的流量扶持下,2022 年 5 月,Pico 官方旗舰店在抖音平台销售额约为 7,002.4 万元,销量约为 3.2 万台,销售额超 过 OPPO、荣耀、vivo 等知名手机品牌。此外据 VR 陀螺统计,2022 年上半年 国内 VR 头显出货量约 60.58 万台,其中 Pico 销量约为 37 万台,份额约 61%, 占据市场头名。歌尔股份是 Pico 长期战略合作伙伴,为其提供整机组装服务, Pico 强劲的销售表现也将成为歌尔业绩增长的重要推手。

硬件层面:技术逐步演进,从部分沉浸向深度沉浸过度。中国信通院根据 VR 沉 浸体验将 VR 产业分为五个阶段,从“无沉浸”将逐步进阶到最终形态的“完全 沉浸”,结合市面上主流 VR 头显设备的参数来看,目前行业处于部分沉浸阶段, 主要表现为 1.5K-2K 单眼分辨率(对应 3K-4K 的双眼分辨率)、100-120 度视 场角、百兆码率、20 毫秒 MTP 时延、4K/90Hz 渲染处理能力、由内向外的追踪 定位与沉浸声等技术指标。而在部分维度上,行业正在经历向“深度沉浸”的过 渡,如 HTC Vive Pro Eye、HP Reverb G2 Omnicept Edition、Pico Neo 3 Pro Eye 等产品已搭载眼动追踪技术,即将面世的索尼 PlayStation VR2 也将采用“眼 动追踪+注视点渲染”的技术组合。作为已经发布近两年的产品,Oculus Quest 2 在硬件配置上依旧领先,采用骁龙 XR2 处理器和 FAST-LCD 屏幕、提供近 4K+90Hz 的显示体验、支持 6DOF 交互、并搭配 300-400 美元的价格(对应人 民币 2,000-3,000 元价位)。国内厂商则在 2021 年密集推出各自品牌 VR 头显新品,并在内容生态上寻求差异化,例如爱奇艺旗下奇遇品牌设备可获取与爱奇 艺主站同步更新的各类影视资源。

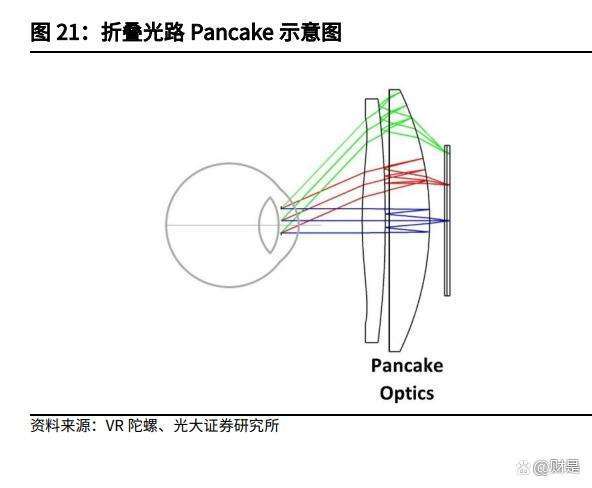

硬件上 Pancake 方案获长足进展促进 VR 在 C 端渗透。目前 VR 主流光学方案为 菲涅尔透镜,Pancake 方案在重量及体积上的优势将成下一代产品主流方案。 菲涅尔透镜 (Fresnel lens) ,又名螺纹透镜,镜片表面一面为光面,另一面刻 录了由小到大的同心圆,它的纹理是根据光的干涉及扰射以及相对灵敏度和接收 角度要求来设计的。与传统透镜相比,由于只保留发生折射的曲面,菲涅尔透镜 可以明显减小厚度并降低光线在介质中的衰减。折叠光路(Pancake)利用光的 偏振特性,使光线在相同的元件间来回反射,达到“折叠”光学路径的目的,从 而节省空间;最靠近显示设备的透镜具有半反射镜涂层,因此既能在第一次透射 时充当面透镜,又能在光反射时充当曲面镜。相比于菲涅尔透镜,折叠光路模组 可实现显著的减厚降重、提升用户佩戴体验,并且提升画面质量,但同时也面临 着工艺不成熟、光损耗高和鬼影等问题。目前市面上主流产品大都仍采用菲涅尔 透镜,而折叠光路将成为未来发展趋势,创维等品牌将于 22H2 陆续推出 Pancake 产品,目前市面上支持 6DoF 的 VR 一体机重量大都在 500g-600g 之 间,而 Pancake 方案有望将主机重量控制在 200g 以内,整机重量在 300g 左右, 整机重量降幅可达 50%,体积仅为普通一体机的 1/4。歌尔股份在其 VR 一体机 参考设计中亦已装配折叠光路解决方案。

软件层面:内容生态愈发丰富,VR 商业端和消费端应用持续拓宽反向进一步带 动硬件需求增长。据头豹研究院数据,2020 年中国 VR 内容市场规模达到 128.9 亿元,预计到 2025 年市场规模将达到 832.7 亿元,2020-2025 年 CAGR 可达 45.23%。VR 内容行业的下游应用主要划分为商业端和消费端,其中商业端最大 应用领域为医疗及教育,2020 年占比分别为 8.6%和 7.7%;消费端包含游戏、 影视和直播等,2020 年分别占比 40.5%,20.1%和 8.9%。应用软件和 VR 硬件 相互促进,形成良性闭环。

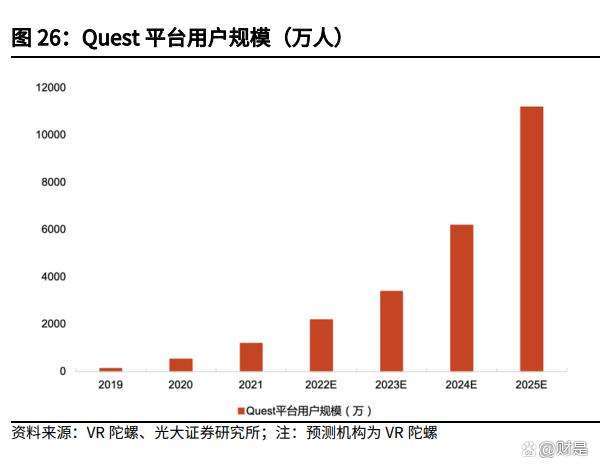

VR 平台用户规模不断扩大,平台生态逐步完善,软件+硬件齐发展推动 VR 产业 放量在即。伴随着 Oculus Quest 2 在 2020 年 Q4 的热销,Steam 平台月活 VR 头显用户占比迎来快速增长,目前保持在 2%水平左右,今年 4 月/6 月分别为 1.89%/1.87%。Quest 平台方面,得益于 Oculus Quest 2 全球领先的销售数据, Meta Quest 平台成为目前全球最大的 VR 内容平台。根据陀螺研究院统计,2021 年末 Quest 平台注册用户规模为 1,200 万人,预计 2022 年注册用户规模可以达 到 2,000 万,2025 年则可超过 1 亿人。2022 年 2 月的 GDC 大会上,Meta Quest 内容生态总监 Chris Pruett 指出,截至 2022 年 2 月,平台已有 8 款应用程序的 收入超过了 2,000 万美元,124 个应用程序获得了 100 万美元以上的收入,相较 上年同期,各收入段应用数量均有明显提升。根据陀螺研究院统计,2021 年 Quest 平台内容销售流水为 4.8 亿美元,自 2019 年平台上线,累计收入流水达 7.38 亿美元,预计 2022 年流水将超 10 亿美元。

2.2、 AR:C 端进发进行时,苹果入局带动行业发展

AR 终端产品降价进行时,消费级市场或将迎来快速增长。根据陀螺研究院统计, 2021 年全球 AR 头显出货量为 57 万台,较 2020 年增长 44%,预计 2022 年出 货量增长 93%至 110 万台。当前的 AR 头显主要面向企业市场,售价高、销量 低。而随着 AR 设备在光学、显示等关键部件取得突破,消费级 AR 头显的价格 将不断降低,Strategy Analytics 预测,AR 平均售价将从 2020 年的 800+美元 下降至 2026 年的 500 美元以下,降幅约 38%。届时,500 美元以下价位段出 货量将占到消费级 AR 设备销量的 62%,而 1,000 美元以上产品销量仅占 2%。 根据 Strategy Analytics 数据,2020 年全球约 81%的 AR 头显面向 B 端,而到 2026 年,这一比例将下降至 14%,B 端与 C 端份额形成对调,普通消费者将成 为 AR 头显设备的主力客户群体。预计 2024 年消费级市场将全面铺开,2025 年 全球 AR 头显出货量将接近 5,000 万台。

硬件配置上,工业级 AR 设备仍为主流,消费级产品参数有待提升。目前,主打 B 端应用场景的 AR 头显设备在单眼分辨率上基本已实现 1080p,其中微软 HoloLens 2 单眼分辨率可达 2K;但在售价上大都处于万元价位段,例如 HoloLens 2 售价 3,500 美元,主打办公场景的联想 ThinkReality A3 价格则为 1,500 美元。消费级产品方面,国内厂商在 2021 年推出多款新品,价格集中在 2,000-3,000 元区间,主打轻量化、轻交互,产品重量在 100 克以内、基本与传 统墨镜无异,功能上以消息通知、导航、提词、翻译等为主。分辨率方面,OPPO、 影目科技 AR 设备以横向 640 像素为主,部分产品如 Rokid Air 可达到单眼 1080p 分辨率,总体而言画面质量有待提升。

软件应用上,B 端侧,AR 助力工作提效显著,应用范围广阔。以微软 HoloLens 为例,作为世界上最畅销的 AR 设备之一,微软 HoloLens 系列已应用在制造业、 工程施工、医疗保健等诸多企业级领域,客户包括空客、奥迪、丰田、欧莱雅、 赛默飞世尔等国际知名公司。制造业方面,HoloLens 2 设备帮助丰田员工在生 产中提升效率和准确性,同时也帮助新入职员工快速高效地接受入职培训。医疗 方面,HoloLens 2 可以提供 3D 模型以更好地制定手术计划,并帮助医生进行 实时远程协作以接收全球其他医生的建议,从而实现专家资源的有效配置。军事 方面,2021 年 3 月微软宣布与美军达成 219 亿美元合同,将为其提供 12 万套 HoloLens AR 加强理想头盔和相关的技术支持;而拜登政府向美国国会提交的 2022/2023 财年联邦全面预算方案显示,美国国防部在 2022/2023 财年将分别 采购 29,237 台/7,000+台基于微软 HoloLens 的 IVAS,金额分别达到 8.54/4.24 亿美元。

C 端侧:尚未普及,但 AR 应用程序已发展多时。在操作系统开发者工具(如安 卓的 ARCore、苹果的 ARKit 和华为的 AR Engine)的支持下,开发者们可以开 发各类基于智能手机的 AR 软件应用。作为将 AR 技术用于社交应用的先行者, 至 2022 年 6 月,Snapchat 在全球已拥有超 6 亿月活用户和 3.32 亿日活用户,其中每天 2.5 亿用户在 Snapchat 应用中使用其 AR 技术,实现购物、社交对话 等功能。此外,至 2021 年 12 月,来自全球的 25+万名开发者在 Snap AR 平台 上已经创建了 250+万种不同类型的 AR 滤镜,累计获得 3.5+万亿次浏览。游戏 方面,由 Niantic 开发的 AR 游戏《Pokémon GO》于 2016 年 7 月发行,并迅 速成为现象级爆款游戏,根据 Sensor Tower 统计,游戏发行四周年全球累计营 收已超过 36 亿美元,目前仍是 AR 游戏领域的领先者。零售生活方面,宜家客 户可以通过 IKEA Place 应用将实际大小的宜家家具模型摆放在家中查看效果, 便于判断尺寸样式是否合适,苹果/华为等也都推出 AR 测量技术,可在建模、 家居、生活类应用等许多场景下发挥显著功效。导航方面,百度地图已经上线 AR 实景导航功能,可以为用户提供更直观、更精准的导航服务,苹果也在 iOS 15 中为苹果地图添加 AR 导航及 3D 地图功能。

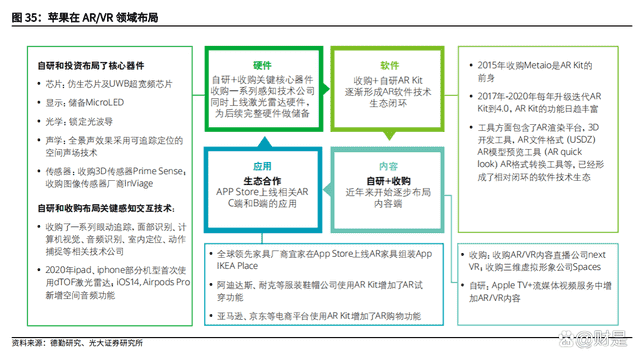

苹果于 AR/VR 领域布局已久,通过收购或自研全面布局硬件及应用。硬件方面, 苹果在 XR 相关硬件方面的尝试早已开始,2020 年 3 月,苹果发布新款 iPad Pro, 首次装配 dToF 激光雷达扫描仪,这一硬件扩充为 AR 增强现实及更广泛的 3D 传感应用领域开启无尽可能。软件方面,苹果于 2015 年收购 AR 公司 Metaio, 其 AR SDK 等软件技术也为 2017 年苹果推出 AR Kit 工具奠定基础。应用方面, 苹果积极寻求与零售业巨头展开合作,通过 AR 技术赋能宜家、阿迪达斯、亚马 逊等合作伙伴,使购物环节更为便捷。内容方面,苹果采用收购+自研方式丰富 AR 流媒体内容,一方面收购直播、三维虚拟形象等公司补强相关技术,另一方 面在自家 Apple TV+服务中不断增添 AR/VR 相关内容,丰富内容生态。

苹果 MR 产品已步入后期阶段,有望于 23Q1 发布,苹果多年布局即将进军市场, 公司作为苹果多年合作伙伴有望乘势发展。苹果 的新头显设备能提供 AR 和 VR 体验,硬件方面则配备了 M2 芯片以及 16GB 内 存。价格方面,彭博社预测将在 2,000-3,000 美元之间,售价略低于微软的 HoloLens 2,客户群体应该同样是以有特定产品需求的专业用户为主。2022 年 6 月的苹果全球开发者大会 WWDC 上,苹果将其 AR 开发工具集合 AR Kit 升级 至 6.0 版本,引入 4K 视频捕获、支持 HDR 视频等重要功能。日前,苹果 CEO 库克在接受中国日报网专访时表示,苹果 App Store 目前拥有 14,000 个 AR Kit 应用程序,为全球数百万消费者提供着 AR 体验。我们认为尽管苹果新头显设备 尚未正式发布,但其进展稳步推进,而苹果在 AR/VR 领域软件生态先行的策略 则有助于硬件设备面世之后迅速打开市场。

苹果入局,公司受益可期。一方面,过去十余年中,苹果推出 iPhone、iPad、 Airpods 等多个具有跨时代意义的产品系列,成为消费电子产品外观/功能演变 迭代风尚的引领者。我们认为苹果此次将要推出的头显设备会起到类似的示范效 应,同时苹果还会借由其影响力教育市场,帮助消费者对 VR/AR 消费级产品建 立明确认知,从而带动 VR/AR 整体市场渗透率显著提升。此外,苹果此次新品 预计定位高端市场,其所采用的先进技术、功能设计等或将为其他厂商所效仿, 从而推动 VR/AR 行业整体技术含量、产品体验等快速发展。歌尔股份作为全球 VR/AR 主要代工厂,将持续从中受益。另一方面,歌尔过往与苹果在智能声学 整机、精密零组件等业务上合作关系紧密,同时歌尔还在 VR/AR 领域长线布局, 已掌握折叠光路、光波导等关键性技术,有望切入苹果头显设备供应链,从而不 断获取业绩增量。

2.3、 歌尔股份:全球 VR 代工龙头,竞争优势显著

歌尔是全球 XR 行业内领先的解决方案提供商和制造商,于 2012 年进入 XR 领 域,可提供包括光学设计、光学模具、光学零组件研制在内的精密光学解决方案, 以及 VR 虚拟现实和 AR 增强现实产品的设计、研发和制造的一站式服务。我们 认为公司在客户资源、产品技术、集成能力、产业整合以及产能等方面已建立起 多元化竞争优势,将持续受益于全球 VR/AR 行业的高速发展。 客户资源:整机代工领域佼佼者,占据全球 70%份额。依托在声/光器件、传感 器和通信模块零组件上较强的制造能力和经验,歌尔与 Meta Oculus、索尼、 Pico 等全球领先科技企业合作紧密。根据 VR 陀螺数据,2022H1 全球 VR 头显 出货量约 684 万台,其中 Oculus Quest 2 约 590 万台,占比 86%,国内市场则 由 Pico 占据 61%份额,而 Oculus、Pico 等均是歌尔组装代工业务的重要客户。 2021 年 8 月微型显示光学技术大会上,公司董事长姜滨先生表示,歌尔目前已 经占据全球中高端虚拟现实头显 70%的市场份额,并率先引进世界领先的 12 英 寸纳米压印生产线,打造全球领先的 VR/AR 高端光学零组件产业基地。

产品技术:储备深厚,路线走在行业前沿。歌尔股份 VR 一体机解决方案方面, 采用骁龙 XR2 平台,搭配 Pancake 折叠光路、6DOF 追踪、眼球追踪等业内顶 尖技术,整机重量仅为 350 克;AR 一体机产品同样配备 Micro LED+光波导的 顶尖近眼显示方案,并集成 6DOF 追踪、眼球追踪等交互方式。今年 5 月 20 日, 歌尔携手高通发布基于骁龙 XR2 平台的无线 AR 智能眼镜参考设计,旨在助力品 牌厂商面向市场更快速地推出基于骁龙 XR2 平台的 AR 产品。

集成能力:声光电长期布局,拥有零件到整机的完备解决方案。光学方面,公司 可提供 VR(菲涅尔透镜、折叠光路等)/AR(衍射光波导等)产品光学镜头设 计、开发、工程到量产的一站式光学解决方案,具备光学镜头工程与量产能力。 声学方面,基于十余年声学设计经验,歌尔可提供自主研发的麦克风/阵列,拥 有突出的 3D 音效及音效增强技术,提供优秀的声学性能及音乐体验。系统集成 方面,凭借丰富的项目经验,歌尔可提供产品的 ID 设计、声光设计、射频&天 线设计、软件设计、电子设计与机械设计一体化系统集成解决方案。此外,歌尔 还具备优秀的自动化研发制造能力,可为客户提供定制化、柔性化、高精度的自 动化生产测试解决方案,确保高良率、低成本,支持客户产品快速量产上市。

产业整合:积极开展合作及投资,整合产业链上下游。上游方面,歌尔深度布局 芯片、光学模组等关键零组件。歌尔与高通于 2015 年便开始在 XR 领域展开合 作,结合自身在声学、光学、传感器、材料应用等方面的技术优势和深厚的系统 集成能力,歌尔为行业打造前沿的 VR/AR 参考设计范例,助力加快产品的商用 化进程;歌尔是 Kopin 的重要战略合作伙伴,并于 2017 年对 Kopin 进行 2,460 万美元的投资,同年 6 月,歌尔正式推出基于 Kopin 微显示技术的新一代 VR 头显的参考设计 Elf VR,搭载两块超高分辨率与刷新率的“Lightning”OLED 微显示屏,可实现双目 4K 超高清显示;此外,2018 年歌尔还就光波导元件的 量产与行业领先企业 WaveOptics 签订了独家生产合作伙伴协议,同年歌尔还参 投了 WaveOptics 的 2,500 万美元 C 轮融资。

下游方面,歌尔与业内头部客户建立长期稳定的深度合作关系。Pico 现任 CEO 周宏伟曾任歌尔声学副总裁,根据元气资本消息,2021 年 1 月,歌尔股份大股 东歌尔集团以间接加直接持股 35.08%成为了青岛小鸟看看科技有限公司(Pico 品牌主体公司)第一大股东。尽管当年 8 月字节跳动对外宣布收购 Pico,但字 节跳动官网显示,歌尔股份仍是被收购后的 Pico 的战略供应商,Pico 将作为头 部客户与歌尔继续合作,双方已签署长期战略合作协议,确保供应链稳定运转。

产能扩充:发行可转债助力产能提升。公司 2020 年发行可转债募资 40 亿元, 其中 10 亿元拟投入 AR/VR 及相关光学模组项目的建设(包含自有资金的总投资 额为 11.15 亿元),其中 AR/VR 产品项目、光学模组项目分别对应 6 亿元和 4 亿元投资,建设期为 2 年,建成后可实现年产 350 万套 VR/AR 产品和年产 500 万片精密光学镜片及模组产品。公司 2021 年年报显示, AR/VR 产品项目和光 学模组项目已累计投入金额为 3.04/0.32 亿元,投资进度分别为 50.63%/7.92%。

3.1、 可穿戴设备:安卓客户主要供货商

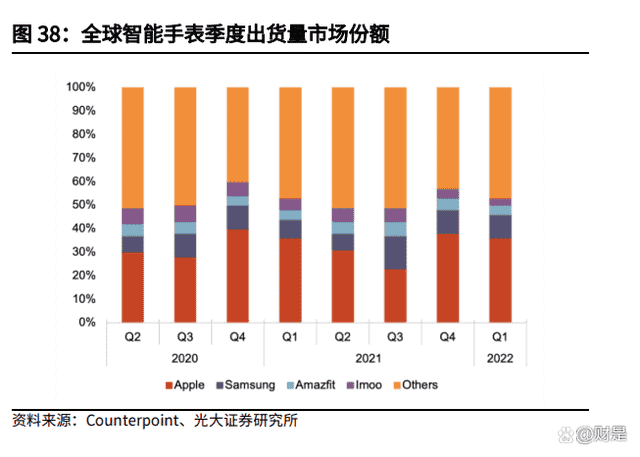

智能手表市场规模保持较快增长。根据 Counterpoint 数据,2021 年全球智能 手表出货量达到 1.275 亿部,同比增长 23.8%,维持良好的增长势头,其中 Q4 单季度出货量便达到 4,240 万部,创造了单季度销量记录。2022 年 Q1 全球智 能手表出货量为 3,370 万部,同比增长 13%。 头部厂商竞争格局相对稳定。按出货量计算,苹果 2021 年在全球智能手表市场 份额由上年的 32.9%下滑至 30.1%,但仍居首位。分季度来看,苹果在 21Q4 发布 Apple Watch 7 系列,份额大幅回升至 38%,其亮眼表现也延续至 22Q1, 季度内取得 36%的市场份额。同时由于苹果在 2021 年未发布 SE 机型,产品平 均单价上升3%,销售收入占到全球市场约一半。三星份额在2021年升至10.2%, 位居第二,得益于 Galaxy Watch 4 系列的发布,其在 21Q3 的出货量环比增长 超过 200%,当季度市场份额大增至 14%,挤占苹果较多份额。受美国制裁等 因素影响,华为手表出货量同其智能手机业务一样遭遇下滑,市占率下降 3pct; 但其 Q4 发布的 Watch GT 3 和 Watch Fit Mini 仍收到了市场的良好反响,出货 量在该季度环比增长了一倍以上。小米在 2021 年上半年推出 Mi Watch Lite, 又在 Q4 发布了 Redmi Watch 2 系列,份额由 1.5%增长至 3.6%。作为安卓品 牌智能手表主要代工厂商,歌尔股份将持续受益于行业整体规模上行以及安卓系 厂商市场份额稳定上行。

国内市场仍有较大潜力待挖掘。目前智能手表出货仍集中在北美、欧洲等发达地 区,两者占据了近 50%的份额。中国是全球儿童智能手表最大市场,根据 IDC 数据,目前中国市场成人智能手表和儿童智能手表出货量基本持平。因此尽管中 国智能手表市场销量占到全球约四分之一,但在成人智能手表方面仍有广阔空 间。印度智能手表市场在 2021 年发展迅猛,出货量同比增长 274%,份额由 3% 上升至 10%。

歌尔股份是 H 客户、Fitbit、索尼等头部智能手表及手环的代工组装供应商。主 要为 H 客户 GT 系列等产品提供 ODM 业务,行业内苹果手表主要代工厂商包括 台湾广达、仁宝,安卓手表手环的主要代工厂商包括华勤、龙旗等。相较于 A 客户以及其他安卓厂商,H 客户已经形成了完善的产品矩阵,包括针对运动和商 务人群的 Watch GT 系列、针对独立通话需求人群的 Watch 系列、针对长辈血 压健康监测的 Watch D 系列、针对跑步爱好者的 Watch GT Runner 系列、儿童 手表系列、以及覆盖两百元至千元价位段的各类智能手环。2022 年 4 月,H 客 户新推出的 GT 3 Pro 系列全系搭载 ECG 心电采集功能,包括钛金属款、陶瓷 款和保时捷款,其中白色陶瓷款采用纳米微晶陶瓷,继续冲击高端市场,并强化 在女性用户群体的影响力。歌尔股份是 H 客户手表的主要代工商,为 H 客户手 表 GT 系列、H 客户儿童手表以及 H 客户手环等产品提供代工服务。2019 年之 前由于国内品牌生产产品主要为单机价值较低的手环类产品,公司可穿戴产品代 工业务发展受到限制,伴随未来智能手表/手环功能不断丰富,渗透率提升带动 出货量上行,歌尔股份可穿戴产品收入规模有望持续上升。

智能手表功能日益丰富,歌尔领先布局医疗健康功能。在满足内容显示、消息通 知、移动通话、NFC 互联等基本诉求后,运动健康成为智能手表最大卖点,功 能从基础的心率检测出发围绕心脏健康向外发散,歌尔股份布局医疗健康领域已 久。各厂商智能手表愈加侧重运动和健康功能,如 Apple Watch Series 8 适配 深蹲、跨步、踩飞轮等各类体能训练,并新增温度传感器,可跟测睡眠时体温, 再结合心率和手动记录的经期数据,便能让女性用户详细了解自己的生理周期; 华为 WATCH GT 3 Pro 则支持 100+种运动模式,并搭配 APP 提供专业运动建议, 防水则在 IP68、5ATM 基础上再精进,支持 30 米自由潜运动。在此基础上,心 电图、血压、血氧等医疗健康功能成为智能手表新卖点。苹果手表自 Apple Watch Series 4 开始配备移动心电图房颤提示软件记录单导联心电图,并从 6 代开始加 入血氧测量功能;华为多款手表同样支持单导联心电图,同时华为心电分析提示 软件还获得了国家药品监督管理局二类医疗器械注册证。此外,华为 2021 年年 末发布的 WATCH D 除了可进行心电采集外,还增加血压测量功能,手表内部嵌 入微型气泵,手表表带内部为气囊,该款手表同样通过药监局二类医疗器械注册。 权威机构背书将不断强化消费者对智能手表健康功能的认知,将其作为专业医疗 器械的便携化替代品,从而提升购买意愿。

歌尔抢先布局智能手表医疗健康领域,2017 年便获得 ISO13485 医疗健康认证。 2020 年 9 月,歌尔股份自主研发制造的带有 ECG 心电图检测功能的智能手表参 考设计获得国家药品监督管理局认证的二类医疗器械注册证,适用于成人单导心电图波形的测量、采集和存储;同时,公 司也取得医疗器械生产许可证,具备生产 ECG 手表医疗器械产品的资质,标志 着歌尔在智能穿戴医疗健康领域取得进一步的突破。

3.2、 游戏机:切入索尼整机业务,未来放量可期

公司为索尼等游戏机厂商供应商,21 年开始量产未来放量可期。公司长期从事 家用电子游戏机配件业务,后续顺利切入索尼 PS5 游戏机整机业务,并于 2021 年正式进入量产,与索尼等头部客户建立稳定的合作关系,目前订单饱满,产能 利用充分,且游戏机业务的周期较长,未来稳定性高。2021 年全球游戏机市场 呈索尼销售收入市场份额高达 46%,切入索尼整机业务未来放量可期。

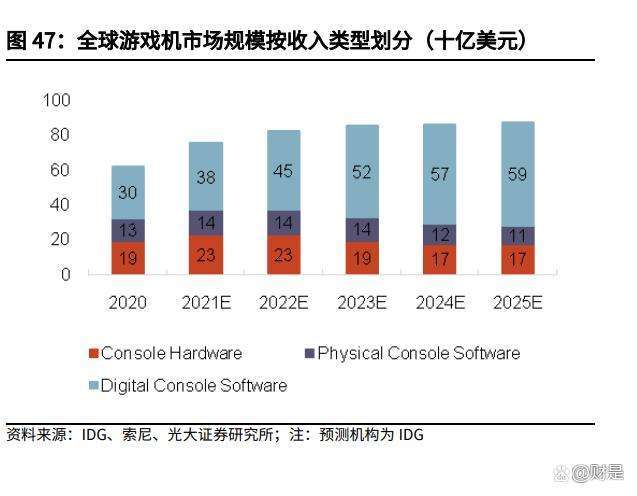

游戏机市场整体发展平稳,软件销售占比逐渐提升。根据 IDC 及索尼的数据, 全球游戏产业整体市场规模将从 2020 年的 2,260 亿美元增长至 2025 年的 3,040 亿美元,CAGR 约为 6%,其中大部分的增量由移动端平台(Mobile)贡献;对 于游戏机(Console)市场,伴随着 PS5 的面世,行业规模增长于 2020 年到 2022 年迎来一波小高潮,之后增速则会放缓。分类型来看,游戏机硬件赛道呈现较明 显的周期性,PS5 出货带动硬件市场规模从 2020 年的 190 亿美元增长至 2021/2022 年的 230 亿美元,随后将出现回落;而内容端伴随硬件市场迎来高 潮后仍将继续增长,其中数字化游戏软件会逐步占据更大份额。

PS5参数及性能显著提升。索尼旗下新一代家用电子游戏机PlayStation 5(PS5) 于 2020 年 11 月正式发售,相较 7 年前发布的上一代产品 PlayStation 4 在配置 上有着巨大提升,PS5 使用 AMD Ryzen Zen 2 CPU,拥有 8 核心 16 线程,提供 高达 3.5GHz 的频率;GPU 方面则是采用 AMD Radeon RDNA 2,浮点运算能力 为 10.28 TFLOPS,较 PS4 均有明显提升。PS5 搭载一块容量为 825GB 的 SSD 固态硬盘,相比于 PS4 的 HDD 机械式硬盘在读取/储存速率上有着飞跃式的提 升,游戏启动时长大大缩短,同时在内存方面,PS5 也升级为 16GB 的 GDDR6 内存。除了硬件上的大幅升级,PS5 在软件上也大有新意,支持 8K 分辨率输出 和 4K 120Hz 的高刷新率画面,并搭载光线追踪(ray-tracing)技术,使阴影与 反光显得更栩栩如生,极大提升游戏视觉效果;此外,PS5 还配备 3D 音频引擎, 提供深层次沉浸感。 PS5 发售表现优于 PS4,全球销量已超两千万。PS4 与 PS5 分别于 2013 年和 2020 年的 11 月中旬发布,将两代产品发布后一段时间内的用户数进行对比,即 发布当年的 11 月至次年 3 月,PS5 在各阶段用户数均超越 PS4。索尼公布的出 货量数据显示,PS5 在 2021 年销量达到 1,280 万台;从发售至 2022H1,PS5 累计销量已经达到 2,170 万台。

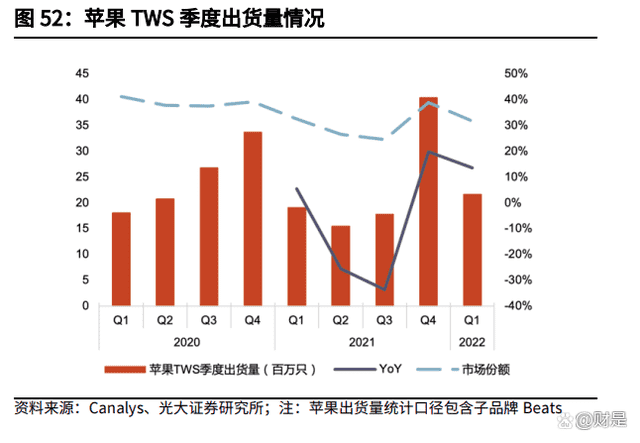

TWS 市场规模增速回归两位数水平。根据 Canalys 数据,2021 年 Q2 及 Q3, 全球真无线耳机(True Wireless Stereo,TWS)市场表现平淡,出货量仅为 5,830 和 7,220 万只,同比增长 6.19%/1.26%;但 21Q4,苹果出货量的强劲表现带动 行业整体实现大幅增长,全球 TWS 季度出货量首超 1 亿只,达到 1.04 亿只,同 比增长 21%。2021 全年全球 TWS 出货量达到 2.9 亿只,同比增长 14.5%。 苹果竞争地位依然稳固。据 Canalys 数据,按出货量计,2021 年全球 TWS 市 场前三名苹果、三星、小米分别占据 32%、10%、8%份额;其中苹果以近 9,300 万只的出货量稳坐全球第一,但同比下降 7%;三星全年出货量达到 2,800 万只, 同比增长 19%,排名第二;小米则以 2,300 万只的出货量保持在第三的位置, 同比增长 3%。国内市场方面,竞争格局则更为均衡,前五名份额均处于 10%-20%之间,苹果仍位列第一,但份额仅为 19%,小米、华为分别取得 17% 和 11%的市场份额,与苹果不存在过大差距。

AirPods 3 的推出带动苹果份额重回高位。据 Canalys 数据,由于第三代 AirPods 的推迟发布,苹果 TWS 出货量在 2021 年前三季度表现平平,其中 Q2 和 Q3 更 是较上年同期分别下降 25.8%/33.7%,出货量市场份额分别为 26.5%/24.6%, 市场份额自 2020 年 Q4 的 39.3%起便连续出现大幅下滑。但随着 2021 年 10 月 苹果正式发布 AirPods 3,其 TWS 出货量也在当季度实现触底反弹,达到 4,040 万只,同比增长 20%,市场份额回升至 38.9%。2022 年第一季度,苹果延续增 长态势,出货量同比增长 14%至 2,170 万只,占据 31.8%的市场份额。

产品价位段向上试探,亚太成为主要消费地区。根据 Counterpoint 数据,目前 50 美元以下仍是全球 TWS 出货量最集中的价格段,但 2021 年比例相比 2020 年下降 2 pct,同时 50-100 美元价位段比例升至 17%,主要是因为专注于 50 美元以下细分市场的小米试图将其产品线扩大到 50-100 美元区间,2021 年 9 月,小米正式发布小米真无线降噪耳机 3 Pro,支持 ANC 主动降噪,降噪深度 最高可达 40dB,目前官网售价 599 元。同时,OPPO、OnePlus 和 realme 等 智能手机 OEM,以及 Skullcandy、JLab 等新兴品牌的布局加深也使得 50-100 美元价格段竞争更为激烈。高价位区段里,苹果仍是绝对王者,并以 75%的份 额推动了 200 美元以上细分市场的增长。区域方面,尽管在 2021 年新冠疫情影 响尚未退去,但全球除北美以外的所有地区均出现同比增长,其中亚太地区(不 包括中国)份额最大,首次超过北美。

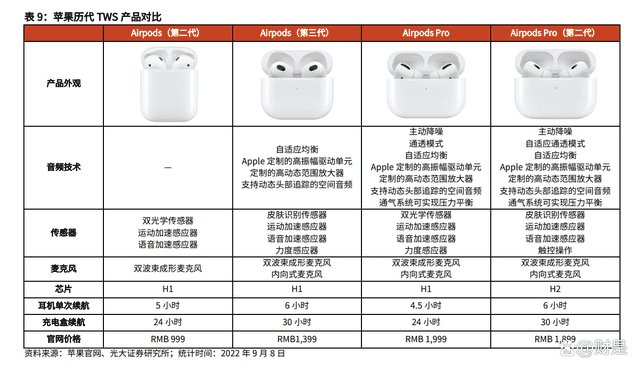

苹果 Airpods 为 TWS 耳机风向标,持续引领风潮。尽管不是真无线耳机的发明 者,但 2016 年 Airpods 的“横空出世”仍使苹果成为 TWS 行业的“风向标”, 随后,华为、三星、小米、OPPO 等手机厂商纷纷推出自家 TWS 产品,索尼、 BOSE、森海塞尔、漫步者等知名音频品牌同样加入战局。2017 年,苹果在 iPhone7 系列上率先取消 3.5mm 音频耳机孔,并于 2020 年起取消原本随手机 赠送的有线耳机,成为无线耳机渗透率提升的重要推手。2019 年苹果发布的 AirPods Pro 同样具有里程碑意义,采用入耳式设计,搭载主动降噪功能,并且 缩短机身、整体更为小巧;此外还首推空间音频功能,利用耳机内的 6 轴传感器 跟踪头部的转动,通过指向性音频算法,调整每只耳朵收到的频率信号,来虚拟 出多个喇叭的播放效果。2021 年下半年发布的 Airpods 3 则由光学传感器升级 为皮肤识别传感器,在续航方面较第二代产品也有明显提升。

第二代 AirPods Pro 面世,更强功能,更低价格。北京时间 2022 年 9 月 8 日苹 果发布第二代 AirPods Pro,外观设计与上一代 AirPods Pro 相似,但芯片升级 至 H2 芯片,支持蓝牙 5.3,降噪效果最高可达到前代的两倍,并且新增了自适 应通透模式,通过每秒钟 48000 次计算保证效果。此外,AirPods Pro 2 还支持 滑动耳机柄调节音量,并新增超小号耳塞。充电盒方面,其搭载了 U1 芯片并在 底部配置了一颗扬声器,可以用来精确查找充电盒。耳机续航亦有明显提升,启 动主动降噪情况下耳机单次续航可达 6 小时,搭配充电盒最长可实现 30 小时续 航。AirPods Pro 二代在硬件及功能上相较前代产品实现了全面提升,但官网价 格却由前代的 1,999 元降至 1,899 元,产品性价比与竞争力显著加强。

A 客户:公司从 2013 年开始打入 A 客户核心供应链,为 A 客户声学器件以及 Earpods 进行供货。2018 年公司重新进行业务布局,突出声学整机业务后,公 司逐渐成为 A 客户 Airpods 的核心代工商。公司不仅占据 A 客户 TWS 产业链中 游 ODM/JDM 整机组装关键位置,还是其上游声学器件主要供货商之一,一体 化纵深布局帮助公司不断加大与 A 客户的合作深度与广度,持续配合客户完成 各代 TWS 产品的研发、验证和量产交付工作。 安卓客户:歌尔股份是国内安卓高端 TWS 耳机的最大代工商之一,具有行业领 先的整机制造能力以及声学器件材料供应实力,为下游客户提供一站式的代工制 造服务,合作客户包括 H 客户、OPPO、vivo、小米等。随着安卓 TWS 耳机市 场的进一步发展,下游客户的品牌效应将会凸显,促使安卓 TWS 市场头部集中 度提升,将对公司安卓部分业务发展起到关键作用。 歌尔与高通长期稳定的合作关系也成为稳固其在安卓阵营竞争优势的一大基石。 2021 年初,高通推出 Snapdragon Sound 骁龙畅听技术,包括一系列优化的音 频创新技术和软件组合,旨在为智能手机、无线耳塞和耳机等终端之间打造无缝 的沉浸式音频体验。2021 年 5 月,歌尔推出了支持 Snapdragon Sound 技术的 新型 TWS 耳机参考设计 Rox,旨在帮助终端厂商的 TWS 产品快速满足该认证 对耳机延迟、语音通话质量、音乐质量和连接性等方面严格的指标要求。

公司精密零组件业务聚焦于声学、光学、微电子、结构件等产品方向,主要产品 包括微型扬声器/受话器、扬声器模组、触觉器件(马达)、无线充电器件、天 线、MEMS 声学传感器、其他 MEMS 传感器、微系统模组、AR/VR 光学器件及 模组、精密结构件等,广泛应用于智能手机、平板电脑、智能无线耳机、VR 虚 拟现实、AR 增强现实、智能可穿戴、智能家居等终端产品中。 依托于在精密制造领域内的核心能力和长期经验积累,公司不断提升精密零组件 的加工精度、效率和品质水平,实现多种核心原材料的自研自制,综合应用超高 精度模具、高精度金属/非金属加工、超声波技术、激光技术等多种先进的工艺 技术,在微型电声器件、精密光学器件、MEMS 声学传感器、其他 MEMS 传感 器、微系统模组、精密结构件等领域内构建了行业领先的精密制造能力,保障了 高精度、高效率、高品质的产品交付。

5.1、 扬声器模组:电声器件全球龙头

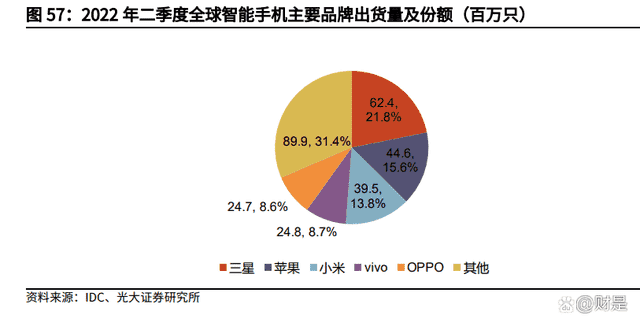

专注声学模组二十年,公司下游手机品牌客户市占率高企。微型扬声器是实现由 电信号到声信号转变的微型电声元器件,与微型受话器相比功率较大、频响宽、 保真度高,一般用于声音的外放,由一个或数个微型扬声器和其他电子器件,通 过注塑壳体组合在一起构成扬声器模组,是目前手机、平板电脑等消费电子产品 最主要的电声器件。公司客户覆盖苹果、华为、小米、OPPO、vivo 等主流厂商, 据 IDC 数据,22Q2 全球智能手机市场中苹果以 4,460 万部占据 15.6%份额,小 米/vivo/OPPO 分列三/四/五位,市场份额 13.8%/8.7%/8.6%。受益于 A 客户 以及各安卓客户在智能手机市场占有主要份额,公司微型扬声器业务稳步发展。

声学部件技术要求持续提升,歌尔研发壁垒高筑,已形成包含 60%以上发明专 利的近六千项专利群,竞争优势显著。伴随着使用情景日趋多元、复杂化,其对 声学零部件的防水、防尘以及声学质量提出了更高的要求。一方面,声学防水材 料制成的防水薄膜要在保证空气和声音震动可以透过的同时,阻碍水分子的通 过,也要满足部分散热功能;另一方面,智能手机使用的多元化、复杂化趋势对 于声学器件的设计和制造带来了更高的难度。声学零部件的生产流程包含几十个 工艺环节,防水、防尘对供应商来说不仅是设备和人员投入,对防水材料和结构 功能的设计、加工和运用都给供应商提出更高要求,产品附加值也或将因此提升。 目前,歌尔股份微型扬声器产品采用超薄设计,拥有高灵敏度/大功率/超级动态 平衡,还可提供防水设计;此外,公司也积极布局研制具有高灵敏度、低失真、 大振幅、防水防尘等功能的新一代微型扬声器模组产品,以迎合主要客户需求。

歌尔自 2002 年以来专注声学模组与产品的研发制造,通过多年新声学材料、结 构、算法等底层平台技术的持续研发,在扬声器领域目前已形成包含 60%以上 发明专利的近六千项专利群,包括扬声器的微型化、结合传感器的闭环控制、防 水包装、立体声以及 SBS(Super Balance Speaker)、FRC(柔性后腔技术平 台)技术等,实现了传感器、天线以及扬声器模组的智能化整合,自上市以来在 H 客户、小米、OPPO、vivo 等多品牌的主流机型上广泛使用。

SBS 超平衡扬声器:传统手机扬声器,一般音量的提高会使振膜偏振幅度增 大,造成音质损失。歌尔于 2015 年开始进行 SBS 扬声器的自主研发设计, 其拥有大振幅、超动态、超平衡的特点,在音量显著提升的同时通过降低 手机振动产生的噪音提升音质,更好地实现立体声的效果,满足用户对高 端手机优质声音体验的需求。在此基础上,歌尔还于 2021 年推出针对智能 手表圆形表盘的全球首款弧形振膜扬声器 SBS-Sandwich、新一代扬声器 SBS-Rhythm、扬声器+受话器+触控马达三合一模组 SBS-Magic。

FRC 柔性后腔技术:FRC 扬声器模组由歌尔股份独家研发,成功将 FRC 技术 与歌尔 SBS 超动态平衡扬声器结合;与业内其他扬声器模组相比,体积更 小,而后腔空间通过柔性增容增加 30%,低频声音强度提升 40%以上,低 音中音更震撼,保真度更高,功耗更低。FRC 技术作为平台性技术解决方 案使得 5G 时代中高端产品的响度、音质、功耗能够普遍性跃升,使中端手 机消费者能普遍享受到旗舰类智能手机同等音效。

Cyclone 扬声器单元:针对 AI 音箱,歌尔推出 Cyclone 扬声器单元,首创多 层次多悬挂振动系统,完美解决了大冲程、超低 F0 与扬声器振动平衡这一 对尖锐的对立矛盾。解析力更强,低音浑厚有力,下潜更深;中音人声饱 满,干净清晰;高音通透自然,细节丰富。歌尔还将继续加大在汽车音响 领域的资源投入,与丹拿围绕 Cyclone 进行联合研发和深度合作,加快新技术在汽车音响和 HiFi 音响系统中的应用落地。2021 年 11 年,比亚迪与 歌尔丹拿进行战略合作签约,将从智能座舱、声学娱乐、安全驾驶辅助等 方面入手,为车主打造面向未来的汽车智能化驾乘新体验。

5.2、 MEMS:分拆歌尔微上市,重新审视业务价值

5.2.1、分拆歌尔微聚焦 MEMS 业务

MEMS(Micro-Electro-Mechanical System)即微机电系统,公司主要产品为 MEMS 传感器和微系统模组,服务全球知名客户。MEMS 是一种将机械结构与 电子系统同时集成制造在一颗芯片上的技术,其特征尺寸一般在微米甚至纳米量 级。用 MEMS 技术制造传感器、执行器或者微结构,具有微型化、集成化、成 本低、效能高、可大批量生产等特点,MEMS 技术的应用对各种传感装置的微型 化起到巨大推动作用,广泛应用于消费电子、汽车电子、工业、医疗等领域。歌 尔微 MEMS 传感器主要包括声学传感器、压力传感器、骨声纹传感器、集成传 感器、以及微系统模组等。公司产品广泛应用于智能手机、无线耳机、平板电脑、 可穿戴设备和智能家居等消费电子及汽车电子等领域,主要终端客户包括 A 客 户、B 客户、荣耀、小米、OPPO、vivo、三星、索尼、谷歌、亚马逊、微软、 哈曼、法雷奥等,并与 Meta、蔚来、大疆等客户建立了业务关系。

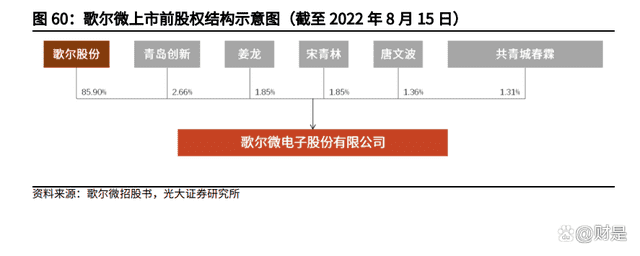

歌尔微系歌尔股份 MEMS 业务唯一平台。为丰富产品线种类,整合产业链上下 游优质资源,搭建起更为强大的微电子与微机电技术平台,2017 年 10 月 31 日, 歌尔股份出资 1 亿元成立歌尔微电子股份有限公司。而后歌尔股份将微电子相关 业务进行整合,以实现微电子相关业务和资产的统一高效运行;经增资、重组, 歌尔微成为歌尔股份旗下唯一从事 MEMS 器件及微系统模组研发、生产与销售 的企业。2020 年 11 月 11 日歌尔股份发布公告,《关于筹划控股子公司分拆上 市的议案》已在公司内部审议通过,歌尔微上市筹划事项正式启动。截至招股说 明书签署日(2022 年 8 月 15 日),歌尔股份持股 85.90%,为歌尔微控股股东。

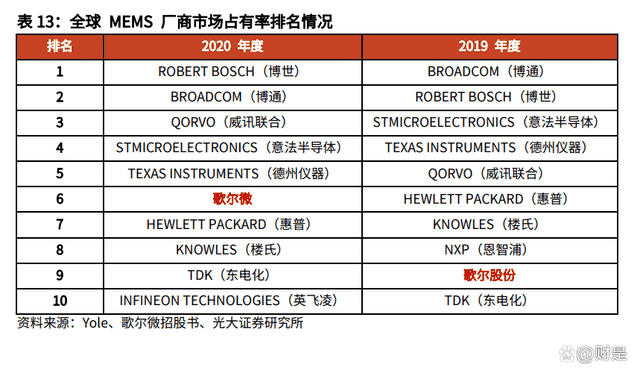

近二十年经验积淀,成就行业领先者。2004 年,歌尔股份建立 MEMS 技术研发 中心,开启 MEMS 传感器芯片自研之路;2009 年,MEMS 声学传感器实现量产 出货,同年开始与英飞凌合作,2011 年则进入消费电子品牌 A 客户供应链。2012 年起,歌尔一方面巩固 MEMS 声学传感器产品线,另一方面逐步延伸业务链条, 并于 2014 年开启压力传感器研发,两年后实现量产。2017 年,歌尔微电子股 份有限公司成立,歌尔股份微电子业务进入新的发展阶段。2020 年,根据 Yole 的数据,歌尔微 MEMS 销售额在全球 MEMS 厂商中排名第六;MEMS 声学传感 器市场份额达 32%,居全球第一。2021 年歌尔微又获得 A 客户微系统模组项目。

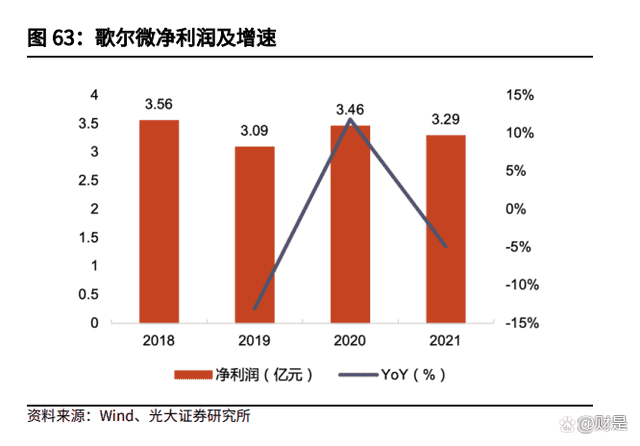

下游应用波动致使营收增长放缓。2021 年,歌尔微实现营业收入 33.45 亿元, 同比增长 5.9%,增速较前两年的 35%及 23%出现明显下滑,主要是受下游行 业景气度变化影响。从构成来看,MEMS 声学传感器贡献了其中绝大部分收入, 占比处于 80%-90%之间,其他 MEMS 传感器随着业务体量不断增大,占比有所 提升,2021 年营收为 2.00 亿元,占比为 6.0%。对于公司 MEMS 传感器产品(包 括 MEMS 声学传感器和其他 MEMS 传感器),消费电子是首要应用场景,但收 入构成近几年出现较大变化,手机占比大幅下降,耳机及平板/电脑则显著提升。

智能手机:2019 年收入为 15.13 亿元,但在 2020/2021 年下滑至 12.43/12.50 亿元,占比也由 60+%降至 40%附近。2019 年,B 客户手机出货量大幅增 长,使得智能手机领域 MEMS 声学传感器收入相对较高。2020 年全球智能 手机出货量同比下降则使相应 MEMS 声学传感器出货量略有下降,并影响 销售单价降低。2021 年,公司加大客户开发力度,出货量有所增长,但受 市场竞争等因素影响销售单价有所下降。2019-2021 年,智能手机领域 MEMS 声学传感器单价分别为 1.43/1.26/1.10 元/颗。

耳机:2020 年营收 11.60 亿元,较 2019 年的 5.13 亿元大幅增长 126%,占 比也由 21.98%升至 38.47%,主要系当时全球 TWS 市场需求快速增长,特 别是 A 客户智能无线耳机深受消费者喜爱,出货量快速提升。公司作为 A 客户智能无线耳机 MEMS 产品核心供应商,出货量因此得到带动;同时, 因 A 客户对于产品性能指标及质量要求较高,其销售单价明显高于其他主 要客户,随着其销售占比不断提升,耳机领域 MEMS 声学传感器销售单价 亦逐步提高。2021 年度,耳机领域 MEMS 声学传感器收入有所下降,原因包括:1)A 客户智能无线耳机出货量不及预期;2)国外电商渠道对于智能 无线耳机质量、认证、专利等方面迅速提高要求,白牌智能无线耳机销量 迅速下降;3)市场竞争加剧导致销售单价略有下降。2019-2021 年,耳机 领域 MEMS 声学传感器单价分别为 1.54/2.04/1.99 元/颗。

从产品型号来看,公司 MEMS 声学传感器主要分为单体和模组,单体产品收入 占比较高,2021 年收入为 27.99 亿元,主要包括高性能、超小型、抗电磁干扰 型、防尘型和抗冲击型等。具体产品方面,高性能 MEMS 声学传感器主要根据 A 客户需求定制,产品单价为所有品类中最高,2021 年单价为 2.22 元/颗,较 2020 年的 2.60 元/颗有所下滑,使得尽管出货量提升,但 2021 年的销售收入 16.04 亿元仍低于 2020 年的 17.10 亿元,占比由 60.19%降至 55.86%。超小型、 抗电磁干扰型、防尘型和抗冲击型 MEMS 声学传感器销售单价均总体呈下降趋 势,主要是由于公司采取适当降低价格的方式进一步扩大市场份额。

研发投入不断加大、巩固竞争优势。随着下游 TWS 耳机应用领域呈现向好态势, 2019 年起公司加大各类 MEMS 传感器业务的研发投入,并于 2020 年起加大微 系统模组业务的研发投入,导致公司研发费用大幅增长。2021 年歌尔微研发费 用达到 2.65 亿元,同比增长 30%,占营收比例为 7.91%。截至 2021 年末,歌 尔微掌握了 24 项核心技术,取得了授权专利 1,643 项,其中发明专利 411 项(境 外发明专利 108 项)。

5.2.2、MEMS 传感器行业前景仍有较大增量空间

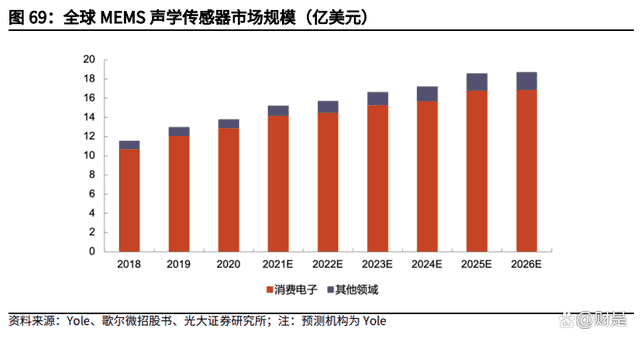

MEMS 声学传感器是一种运用 MEMS 技术将声学信号转换为电信号的声学传感 器,具有体积小、功耗低、一致性好、可靠性及抗干扰能力强等优势,广泛应用 于智能手机、智能无线耳机、平板电脑、智能可穿戴设备和智能家居等消费电子 领域及汽车电子等领域。根据 Yole 数据,MEMS 声学传感器市场规模将从 2018 年的 11.53 亿美元增长至 2026 年的 18.71 亿美元,CAGR 为 6.24%;出货量则 是由 52.98 亿颗增长至 111.15 亿颗,2018-2026CAGR 为 9.70%。 消费电子为 MEMS 声学传感器主要应用领域,2020 年市场规模占比为 94.09%, 其中智能手机和 TWS 耳机领域 2020 年出货量分别为 33 亿颗和 11 亿颗。目前, 主流智能手机至少使用 2 颗 MEMS 声学传感器,部分高端智能手机使用 3-4 颗MEMS 声学传感器,分别用于语音采集、噪音消除和改善语音识别等功能;TWS 耳机单耳使用 1 颗用于接收语音+2 颗用于环境降噪,即一对耳机使用 6 颗。TWS 渗透率和销量的不断提升将带动 MEMS 声学传感器出货量显著增长,Yole 预测 2026 年智能手机和 TWS 领域 MEMS 声学传感器出货量将分别达到 47/45 亿颗。

歌尔微 MEMS 声学传感器包括 MEMS 声学传感器单体和 MEMS 声学传感器模 组。其中,MEMS 声学传感器单体具有高性能、超小尺寸、防尘、抗电磁干扰、 抗气流冲击等优点,能够满足客户和市场的各种需求;MEMS 声学传感器模组是 由 MEMS 声学传感器单体、语音处理芯片、被动元器件及结构件形成的组件, 具备远场拾音、降噪、离线唤醒和防水防尘等多种功能,具有集成度高、性能一 致性好、响应时间短、扩展性强等优点。目前,歌尔微 MEMS 声学传感器已进 入 A 客户、三星、B 客户、小米、亚马逊、传音等全球知名品牌厂商供应链中。

MEMS压力传感器是采用MEMS技术将压强信号转化为电信号的压力测量器件, 根据 Yole 的数据,2018-2026 年全球 MEMS 压力传感器市场规模从 18.60 亿美 元增长至 23.62 亿美元,CAGR 为 3.03%;出货量从 14.85 亿颗增长至 21.83 亿 颗,CAGR 为 4.93%。其中,汽车电子和消费电子是主要应用领域,前者对应轮 胎压力、燃油压力、气囊压力、空调压力、进气歧管压力等场景,后者则主要是 手机/电脑等的感知触控、无人机/航模中提供海拔信息并配合导航定位系统。歌 尔微压力传感器主要包括气压传感器、差压传感器和气流传感器等,用于测量气 体压力、海拔高度、水深、血压、气流等物理量,主要客户包括 B 客户、荣耀、 LG、索尼、大疆等,并与小米、OPPO、小天才、悦刻等客户建立了业务关系。

系统级封装 SiP(SysteminaPackage)是从封装角度出发,将不同功能的芯片 和元器件集成到一个封装体内,相较于通过设计和晶圆制造将系统所需的组件和 功能集成到一枚芯片上的 SoC,成本更低、且更为灵活。根据 Yole 的数据,全 球系统级封装代工的市场规模将在 2026 年将达到 190.41 亿美元,其中消费电 子领域市场规模为 157.15 亿美元。歌尔微微系统模组产品包括 TWS 模组、电 源管理模组、触控模组、心率模组以及 GNSS、超宽带、低功耗蓝牙等射频模组, 主要应用于智能手机、TWS、可穿戴设备、VR/AR 等。公司微系统模组业务已 于 2021 年下半年进入量产阶段,主要终端客户包括 A 客户和索尼等。

5.2.3、竞争优势:产业链全方位覆盖,自研与合作并举

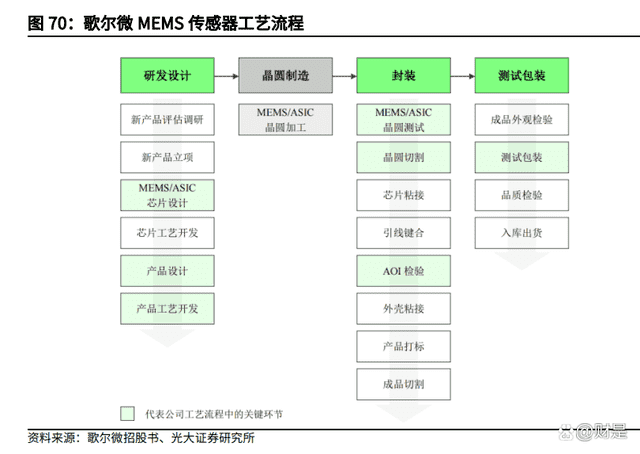

产业链垂直布局,提供一站式解决方案。围绕“器件系统化、系统模组化”的产 品开发理念,歌尔微深耕产业价值链上下游,构建从方案设计、软件、算法、封 装测试、专用装备到智能制造的全方位能力,为客户提供一体化产品服务。研发 方面,公司具备芯片、MEMS 器件、硬件、软件、算法及封装测试的开发能力, 为客户提供定制化一站式解决方案;制造方面,公司拥有晶圆减薄、切割、芯片 键合、引线键合、倒装键合、高密度 SMT、双面异形塑封、BGA 植球、电磁屏 蔽等先进封装工艺能力,能够支持器件级和系统级封装;测试方面,公司拥有全 套的解决方案,涵盖声学、光学、电学、射频、压力、惯性等领域。而在晶圆制 造方面,公司与中芯集成、华润微和台积电等主流晶圆制造厂商合作,深度参与 其生产工艺的开发和持续优化调整,打通了 MEMS 全产业链的各个环节,形成 了自身的核心竞争力。相较传统 IDM 模式厂商,歌尔微拥有对系统级方案设计 的深刻理解;相较 Fabless 模式厂商,歌尔微又有着出色的封测实力。

自研 MEMS 传感器芯片,中低端站稳脚跟。2019-2021 年,歌尔微自研芯片及 搭载自研芯片的 MEMS 声学传感器合计出货量分别为 2.38、2.49 和 2.87 亿颗。 目前歌尔微自研芯片主要面向中端及低端需求,在尺寸方面已经达到或者优于外 购芯片的水平,搭载自研芯片的 MEMS 声学传感器产品各项性能指标均与搭载 外购芯片的产品性能相当,后续将重点开发更高 SNR、更高 AOP 的自研 MEMS 芯片。目前,搭载自研芯片的 MEMS 声学传感器已向三星、B 客户、小米、亚 马逊、传音等全球知名品牌供货。

与英飞凌深化合作,巩固头部客户供应链地位。2009 年,歌尔股份与英飞凌建 立业务关系,2011 年则与英飞凌合作对其芯片进行设计变更,凭借对声学性能 及可靠性的改进,成功导入核心客户;此后,歌尔与英飞凌保持长期战略合作关 系,参与定制开发多款 MEMS 及 ASIC 芯片。随着公司业务扩张,向英飞凌采购 量不断增长,公司已成为英飞凌最大的 MEMS 声学传感器芯片客户。2020 年, 歌尔微与英飞凌分别在 MEMS 声学传感器、MEMS 声学传感器芯片领域市场份 额全球第一。相比其他芯片供应商,英飞凌更能满足公司客户对高端芯片的定制 化需求,并在产品稳定性以及性价比等方面具备优势,尤其是消费电子头部客户 较为认可英飞凌芯片,使得目前歌尔微出货中应用英飞凌芯片的比例超过 80%。 深度绑定优质大客户,发展前景向好。2011 年,歌尔股份 MEMS 声学传感器首 次进入 A 客户供应链并量产出货。经多年业务发展,公司相关产品技术成熟、 核心竞争力凸显,与 A 客户形成稳定合作关系。根据公司测算,2019 年起,公 司 MEMS 声学传感器占据 A 客户超过 40%份额,是 A 客户消费电子产品稳定出 货的重要保障。同时,微系统模组于 2021 年下半年量产,当年该部分业务对 A 客户销售收入为 1.17 亿元,进一步扩大了公司与 A 客户的合作范围、巩固了公 司与 A 客户之间的合作关系。2019-2021 年,公司向 A 客户产业链公司的销售 金额占营业收入的比例分别为 47.76%、58.52%和 56.39%,合作关系日趋紧密。

1、智能声学整机:我们将歌尔股份智能声学板块按照代工产品不同,分为 A 客 户 Airpods、安卓 TWS 耳机、智能音箱以及有线耳机四部分,预计 2022-2024 年整体整机代工收入分别为 322/349/383 亿元; Airpods:我们预计苹果 AirPods 耳机 2022-2024 年出货量小幅提升,公司代 工份额保持平稳,但伴随产品良率提升、出厂价有小幅下滑,对应整体销 售额 248/267/287 亿元; 安卓 TWS:我们预计安卓耳机在 2022-2024 年出货量保持快速增长,歌尔份 额总体平稳、出厂价小幅下落;该部分业务收入将持续成长,2022-2024 年分别为 54/61/73 亿元,; 音箱、有线耳机:我们预计 2022-2024 年营收 18/19/21 亿元;有线耳机业务 考虑到小部分需求,预计该项业务收入长期稳定在 2 亿元。

2、智能硬件:歌尔股份智能硬件业务主要包括 VR/AR 产品、娱乐交互设备(游 戏机配件)以及智能手表/手环三部分,预计 2022-2024 年将取得营业收入 536/778/1,003 亿元;VR:目前 VR 市场空间广阔,下游出货量将快速攀升,歌尔作为 Meta Oculus、 Pico 等知名品牌主要代工商将持续受益。后续伴随着上述品牌新品的陆续 推出,公司 VR 业务将保持高增速,我们预期 2022-2024 年歌尔 VR 业务整 体收入 282/438/606 亿元。 AR:目前 AR 设备处于市场早期导入阶段,但随着产品技术以及设备形态的逐 步成熟与持续迭代,其作为下一代消费电子终端的优势将不断显现,从而 带动出货量提升。我们预期公司 AR 业务于 2023 年开始产生收入,初期主 要以配件为主,2023/2024 年营收 26/34 亿元。 智能手表/手环:随着安卓智能手表/手环国内渗透率不断增长,我们预计 2022-2024 年该部分业务取得营收 104/123/145 亿元。娱乐交互设备:公司在游戏机及配件代工方面与索尼等厂商深度合作,受到 PS5 出货量持续增长影响,我们预计 2022-2024 年相关业务将为歌尔贡献 营收 140/179/203 亿元。

3、精密零组件:歌尔股份精密零组件业务主要包括扬声器模组、MEMS 传感器 等,预计 2022-2024 年可取得营收 149/156/164 亿元; 扬声器模组:歌尔声学是世界领先的扬声器模组供货商,未来预期会进一步增 加。尽管扬声器模组降价趋势较为明显,我们预计公司扬声器模组销售额 将稳定在 90 亿元左右,2022-2024 年分别为 95/94/94 亿元; MEMS 传感器:公司 MEMS 麦克风及其他传感器产品出货量全球领先,预计 未来将随着 MEMS 市场规模的不断扩张持续增长,未来三年取得营收 42/48/55 亿元,对应增速 25%/15%/15%。

4、毛利率预测:歌尔股份在 VR/AR 已掌握折叠光路、光波导等关键性技术,与 行业内 Oculus、Pico、索尼等头部厂商展开深度合作,占据全球 VR 代工市场 主要份额。伴随着 VR/AR 新品不断推出、技术含量不断提升,终端产品盈利空 间仍有较大上升潜力,我们预计 2022-2024 年公司声学整机业务毛利率为 10.5%/10.7%/10.7%,智能硬件业务毛利率为 14.2%/14.5%/14.7%,精密零组 件业务毛利率稳定在 23%,则公司整体毛利率预计为 14.3%/14.5%/14.6%。

5、费用预测:参照历史数据,我们预计公司研发费率将稳定在 5.30%左右,而 伴随规模效应凸显,公司营销费用、管理费用、财务费用三费比率加总预计为 3.20%/3.16%/3.07%,呈下降趋势。

公司营收及净利预计保持较高增速。根据我们测算,公司 2022-2024 年营业收 入分别为 1,020.76 亿元、1,295.49 亿元和 1,562.64 亿元,归母净利润分别为 57.64 亿元、74.94 亿元和 93.68 亿元,对应 EPS 为 1.69 元、2.19 元和 2.74 元。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。