Metaverse的中文翻译是“元宇宙”,是一个今年爆火的概念。引爆了科技、游戏和创投界,扎克伯格评价它将会颠覆未来的人类社会,英伟达CEO黄仁勋眼中正在到来的下一个时代,它被Google联合创始人谢尔盖 · 布林认为是未来几年一定会发生的事情。

那么什么是Metaverse?Metaverse 概念源于Neal Stephenson 1992年的科幻小说《雪崩》,在小说的描述中,Metaverse是一个脱胎于现实世界,又与现实世界平行、相互影响,并且始终在线的虚拟世界。人们在这个虚拟世界中可以做任何事,除了吃饭,睡觉。

电影及小说中对 Metaverse 世界的描述有很多,通常都是以未来虚拟世界的畅想来呈现。其核心在于 Metaverse 创建了一个不同于现实的虚拟世界,从而将人的活动从现实空间移植到了虚拟空间,《头号玩家》、《刀剑神域》等经典的影视及小说作品就基于此类虚拟世界。

现在,VR、AR、3D和脑机接口技术不断进步,加上 Metaverse第一概念公司Roblox的上市, 众多大厂已开始布局 Metaverse,Metaverse 的概念仍将火爆。

本期的智能内参,我们推荐东北证券的报告《硬件推动 VR/AR 行业变革,Metaverse 展望未来》以及中信建投的报告《VR/AR 行业深度报告系列二(硬件篇):产业链日趋成熟,行业爆发在即》,揭秘VR、AR产业的最新发展,以及最近爆火的Metaverse概念。

原标题:

《硬件推动 VR/AR 行业变革,Metaverse 展望未来》《VR/AR 行业深度报告系列二(硬件篇):产业链日趋成熟,行业爆发在即》

作者: 宋雨翔 陈永晟 刘双锋

一、 Metaverse:虚拟世界,即将照进现实

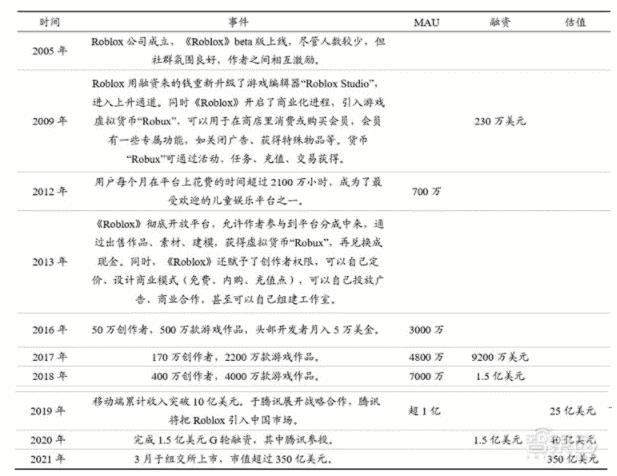

2021 年 3 月,Roblox 于美股上市,正式成为 Metaverse 第一股。Roblox是一款真正的平台型游戏产品,其中兼容虚拟世界、休闲游戏和自建内容。

游戏中的大多数作品都是用户自行建立的。从 FPS、RPG 到竞速、解谜,全由玩家操控这些圆柱和方块形状组成的小人们参与和完成。在游戏中,玩家也可以开发各种形式类别的游戏,不仅包括低配《绝地求生》、《守望先锋》等,也有许多脑洞大开的原创游戏,如宠物+模拟经营玩法的《收养我吧!》、女性向的《皇家学院》等等,不仅让玩家体验游戏的乐趣,也让创作者体验到创作的乐趣。

▲Roblox 发展历程

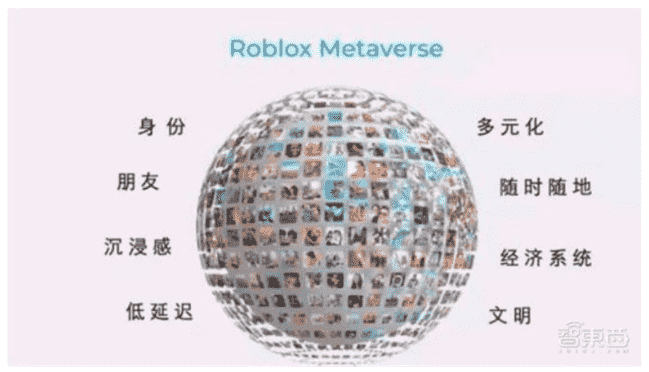

根据 Roblex 对 Metaverse 的定义,Metaverse有八大特点: :身份、朋友、沉浸感、低延迟、多元化、随时随地、经济系统、文明。

人在 Metaverse 中首先具备虚拟身份,然后在此基础上,可以和虚拟世界的人交朋友,这种虚拟社交的基础则是高沉浸感、低延迟以及随时接入的能力,元宇宙应应该有大量的内容来引起人们的兴趣,因此需要足够多元包容,同时也需要合适的经济系统,同时数字世界的安全稳定不可或缺。

如果说移动互联网时代是对人有效时间的填充,那么 Metaverse 则是对人生活空间的扩展,在此基础上的产生的新需求具有巨大的想象空间。

▲Roblox 的元宇宙理解

从 XR 到基建,巨头开始布局 Metaverse。从 Metaverse 本身来看,目前的布局主要还是体现在 VR\AR 以及相关游戏的演进方面,从互联网公司来看,海外对 Metaverse布局较多的互联网公司主要是 Facebook,Facebook 于 2016 年收购了头显设备生产商 Oculus,后者已经是全球领先的 VR 及 AR 设备生产商。

国内的腾讯则提出了“全真互联网”的概念,主要从互联网及软件生态出发,投资了引擎技术供应商 Epic game,后者通过 UE4 引擎提供虚拟建模服务,同时次世代引擎虚幻 5 也已发布概念宣传,预期能达到更加真实的虚拟效果。

此外腾讯还在 C 端有更加广泛的布局,主要在直播和游戏领域,包括投资元宇宙概念公司 Roblox,其中 Roblox 开发了世界最大的多人在线创作游戏,根据 Roblox 招股书,截至 2020 年三季度,Roblox 日活跃用户约为 3000 万。字节跳动投资了元宇宙概念公司代码乾坤,其产品《重组世界》也认为是类似 Roblox 的游戏。

Metaverse 是一个系统工程,布局也不仅仅限于 Metaverse 这个概念,而是对整个虚拟世界进行推进。

从产业端来说,这既包括对消费者的虚拟世界构建和服务,也包括从互联网基础设施和理论层面对计算机技术的进一步挖掘,这包括算法、更高性能的芯片、高性能的网络传输等方向,虽然互联网公司已经开始对产业进行一些投资,但总体离 Metaverse 本身的概念相距较远。

元宇宙的爆火不是偶然的,它是各种技术成熟到一定程度质变的产物。

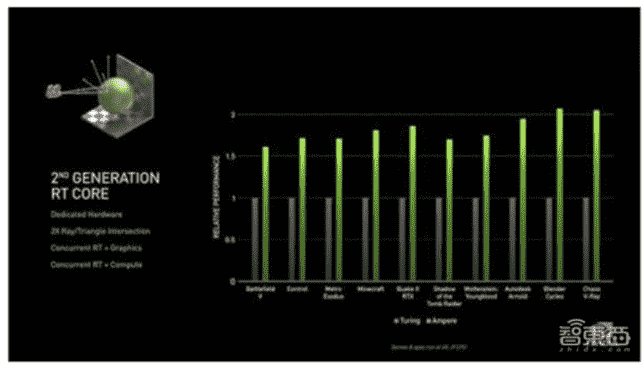

以显卡为例,2020 年9 月,NVIDIA 正式发布了基于 Ampere 安培架构的 GeForce RTX 30 系列显卡,包括 RTX 3090、RTX 3080、RTX 3070 三款型号。从性能来看,根据 NVIDIA 官方,新产品对比 Turing 图灵架构的上一代产品性能提升 2 倍,能效比提升 1.9 倍,可以实现实时光线追踪以及 AI 游戏体验。

▲NVIDIA 架构对比

从软件层面,Epic 于 2020 年 5 月发布新一代引擎虚幻 5 的宣传资料,虚幻引擎 5主要引入了两大新技术。一个是渲染技术 Nanite,能够直接在游戏里表现出影视级别的超高精度模型。另一个是动态全局光照技术 Lumen,在演示进行过程中,改变了太阳照射的方向,山洞里的反光就即时跟着发生了变换。没有使用光线追踪,却实现了类似光线追踪的效果。

从产业落地来看,目前的建模能力已经达到了接近真实的效果,但总体建模成本较高,难以大范围商用。

从整体的产业来看,终端性能提升和软件服务能力提升是电子信息和计算机产业始终的趋势,而高性能则可以带来更加真实的体验,提高构筑虚拟世界的能力。

作为Metaverse直接相关的VR/AR 行业,历了热炒、低谷,到复苏,迎来了新的拐点。

▲2016-2022E 全球 VR 头显出货量(万台)

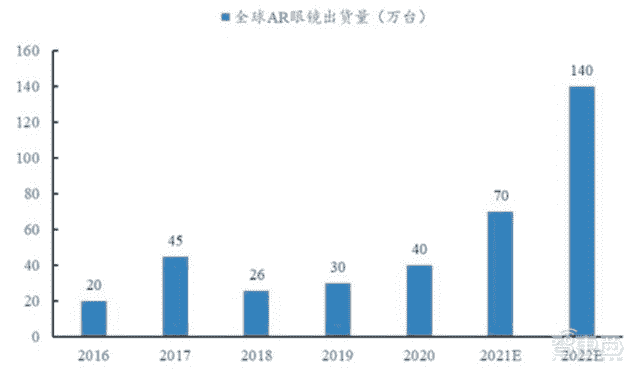

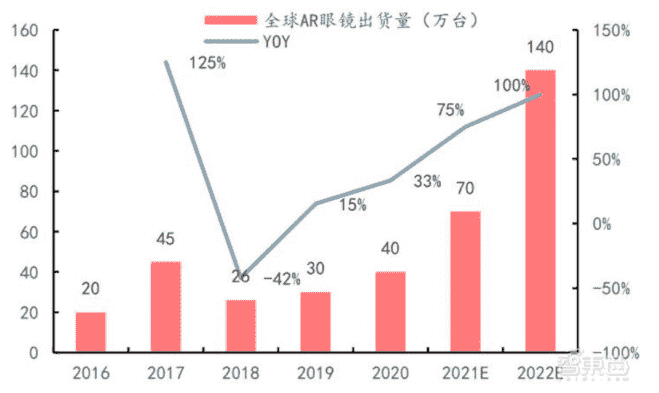

▲2016-2022E 全球 AR 眼镜出货量(万台)

以爆款产品 Oculus Quest 2 为例,其开发工作室 Rec Room 提供的数据显示,截至2020 年 10 月,第二代产品的销量比初代 Oculus Quest 多了 250%。海外调研机构SuperData 在 2020 年 Q4 的 VR 市场报告指出,Facebook 旗下 VR 品牌 Oculus 占了绝对的市场主导地位,其中 Oculus Quest 2 销量超过了 100 万台,作为对比,排在第二的 PlayStation VR 销量仅为 12.5 万台。

VR 相关产品分为 3 种形式:VR 盒子(无屏幕,用手机观看)、VR 分体机(主要为头显,连接 PC 和游戏机等)及 VR 一体机(输出端为头显,不需要连接主机,独立移动)。

AR 相关的产品主要为 AR 眼镜,其显示方式是将设备生成的影像与现实世界重叠,通过光学组件最终到视网膜上成像。

根据 IDC 的数据预测,于 2020 年开始,VR 一体机将持续保持高速增长,VR 盒子将逐步退出,VR 分体机销量增速整体低于 VR 一体机,并且预计到 2024 年,VR 一体机成为市场主流设备,全球年出货量达 2525 万。

IDC 数据显示,预计 2024 年 VR/AR终端出货量超 7600 万台,其中 AR 设备达到 3500 万台,占比升至 55%,2020-2024 五年期间 VR/AR 终端出货量增速约为 86%,其中 VR、AR 增速分别为 56%、188%,预计 2023 年 AR 终端出货量有望超越 VR。

比之2018-2020 年相对平缓的终端出货量,随着 Facebook Quest2、微软 Hololens2 等标杆 VR/AR 终端迭代发售以及电信运营商虚拟现实终端的发展推广,2021 年有望成为 VR/AR 终端规模上量、显著增长的关键年份,VR/AR终端平均售价将从当前 2500/9700 元人民币进一步下降。

此外,华为 VR Glass、PicoNeo 2 等一体式头显终端均可通过串流功能而不再受制于移动平台的功耗与渲染算力,跨终端形态的使用融通性显著提高。

▲ 全球 VR 出货量预测

▲ 全球 AR 出货量预测

据 IDC等机构统计,2020 年全球 VR/AR 市场规模约为 900 亿元人民币,其中 VR 市场 620 亿元,AR 市场 280 亿元。预计 2020-2024 五年期间全球虚拟现实产业规模年均增长率约为 54%,其中 VR 增速约 45%,AR 增速约66%,2024 年两者份额均为 2400 亿元人民币。

从产业结构看,终端器件市场规模占比位居首位,2020 年规模占比逾四成,随着传统行业数字化转型与信息消费升级等常态化,内容应用市场将快速发展,预计 2024 年市场规模超过 2800 亿元。

二、技术日趋成熟,VR/AR产业变革来临

1、VR: 一体机和轻量化为主流

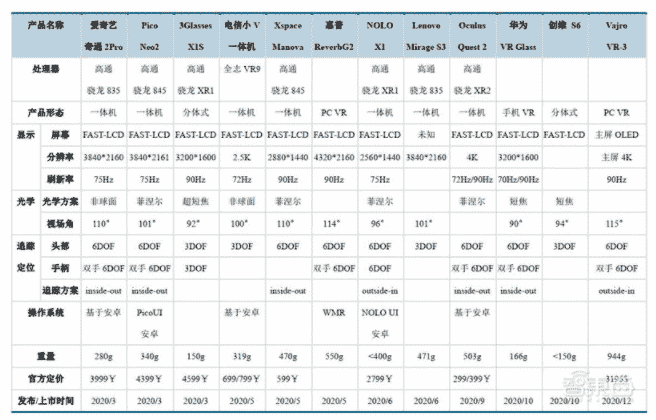

2020 年 VR 上市产品以一体机和轻量化为主流。2020 年 Facebook 发布新一代 VR 一体机,Oculus Quest 2,同时 HTC、华为、夏普、爱奇艺、电信均发布了 VR 产品,全年 13 歀 VR 头显中 7 款为一体机,且一体机重量轻便于携带,符合消费电子产品的发展趋势。

从 VR 头显硬件配置上看,高通 XR 芯片、Fast-LCD 屏幕,菲涅尔透镜成为主要硬件方案,6DOF 及 Inside-Out成为主要显示交互方案。处理器上,高通 XR 已成为当前 VR 主力芯片。显示上,4K、70Hz 的 Fast-LCD 屏为消费级 VR 主流屏幕,能有效降低纱窗效应和眩晕感。

光学上,普遍采用菲涅尔透镜方案,短焦方案由于其产品体积小厚度薄,越来越多的厂家开始跟进。追踪显示上,VR 头显逐步升级到 6DOF,Inside-Out 成为主流。

▲2020 年 VR 头显上市品类

VR 终端的硬件部分主要由处理器、存储、屏幕、光学器件、声学器件、壳料、辅料构成。Oculus Quest 2采用高通骁龙 XR2 芯片组、闪迪内存、JDI 和夏普的 LCD 显示屏、两片菲涅尔透镜、国产锂电池组、4 个外部摄像头实现 6DOF 头部交互,实现了更轻的质量、更紧凑的结构、更准确的交互和更高的图像性能。

处理器、存储、光学显示器件在 VR 终端成本中占比较高,产业链相对比较成熟。由于目前 VR 产品的使用场景主要是游戏和视频,以图像处理和显示为功能重点,因此在硬件成本中,负责计算、渲染和图像处理的 CPU和 GPU 占比较高,占比 16%左右;另外 VR 也需要较高的内存,存储成本占比 27%;包括屏幕和光学器件在内的显示器件占比约为 40%。

目前 VR 硬件的产业链相对比较成熟,与智能手机重合度较高,许多领域的技术积累可以复用。VR 产业链包括传统的显示屏产商 JDI、夏普、京东方、华星光电、深天马等,以及传统光学厂商舜宇光学科技、联创电子等,声学厂商歌尔股份、瑞声科技等,精密结构件厂商立讯精密、领益智造、长盈精密等,代工厂歌尔股份等。

2、AR: 光学系统是核心器件,产业链多种方案百花齐放

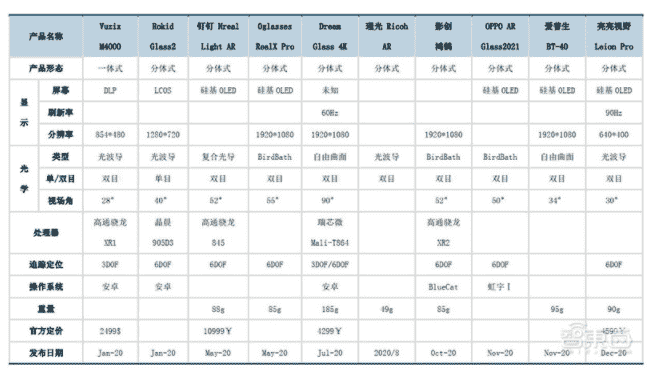

2020 年上市的 VR 产品尚未形成统一的形态和主流的技术路线。从产品形态上,一体式、分体式共存,尚未形成统一的技术路线。轻薄化、类普通眼镜是发展的必然选择。目前仍受限于底层核心技术,特别是光学、显示技术和电池续航等的技术突破。

从处理器上看,高通芯片一家独大。从显示上看,多种显示屏幕并存,Micro-LED 是未来。从光学系统来看,光波导+Micro-LED 是未来发展的趋势,光学显示镜片的量产与成本问题有待解决。从感知交互来看,SLAM开始普及,手势识别逐步具备。

▲2020 年 AR 头显上市品类

AR 终端的硬件部分主要由处理器、光学组件、摄像头和传感器、存储器几部分构成。Magic Leap One 主要部件包含 6 个 LCOS 屏幕和一块 6 层的几何光波导镜片,一块可以续航三小时的电池,使用了英伟达 ParkerSOC。HoloLens 主要部件包括深度感应摄像头、4 个环境感应摄像头、全息处理单元 HPU、Intel Atom x5-Z8100CPU、一块 16.5Wh 的电池、3 层衍射光栅+LCOS 的光学显示方案。

近眼显示技术是目前主要难点,因此光学显示在 AR 终端成本中占比较高。近眼显示(Near-eye display,简称 NED)目前是 AR 硬件最重要的问题,不同于半导体遵循摩尔定律,往往具有可预见的迭代周期,光学设计则需要在最基本的物理定律的框架下,不断探索、论证各种的可能性,技术门槛较高,生产良率低。

因此目前的 AR 终端中,光学显示的占比最高,参考 Hololens 的成本结构,光学显示部分约占 40%左右。其次是处理器(~30%),存储(~15%), 摄像头(~10%),电(2%)。

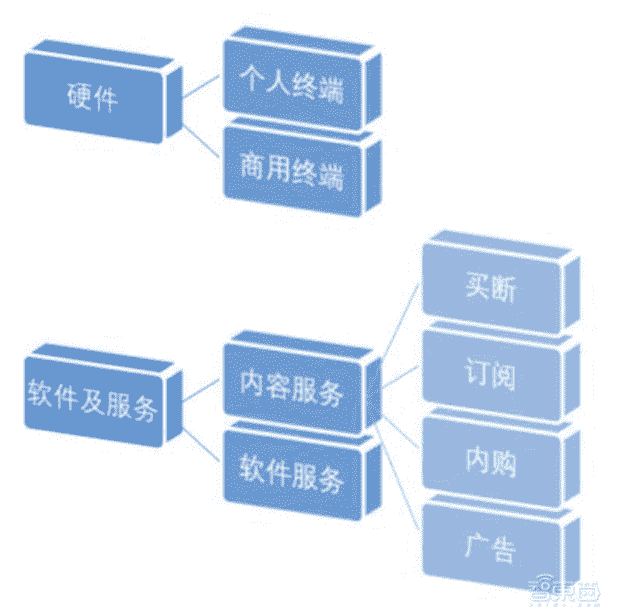

3、商业模式:买断+订阅仍是主流

VR 行业的商业模式主要包括两个方面,一个是硬件维度,一个是内容和服务维度。其中硬件维度主要是 VR 设备及相关的服务,硬件销售也是 VR 第一大市场。

对于商业终端,绝大部分设施是线下的 VR 体验馆,这类商业模式主要是为围绕商场进行,体验馆运营方向商场租用场地,在购买较大型的终端,向商场内客户提供 VR体验服务,对用户进行收费;个人终端则类似消费电子产品,由消费者直接买单。

参考游戏主机的销售模式来看 VR 行业的内容部分,对于绝大部分主机游戏,买断制度是主流的收费制度,因此买断制也是目前的 VR 内容通用的制度。从价格来看,绝大部分 VR 游戏的价格不超过$50,其定价锚仍然是主机游戏市场。

▲VR 市场商业模式

订阅制度也是 VR 行业经常使用的付费制度,这点可以类比 PS 平台上的 PS plus 产品。一些 VR 社交产品通常会使用订阅制度,为付费用户提供额外的服务,例如 VR Chat 推出了 VR Chat Plus 订阅服务,每月$9.99,并为订阅用户提供额外功能,包括自定义用户图标,更多的头像插槽等。

HTC 的 VIVEPORT Infinity,则是利用内容吸引订阅,订阅用户可免费畅玩订阅包内的游戏,同时购买游戏可以享受折扣。除去买断与订阅,应用内购买也是 VR 内容盈利的重要方式之一。广告方面的服务主要在两方面,一种是传统的媒介广告,与电影的映前广告和互联网贴片广告类似,此外还有专门的营销服务,例如 VR 看房等。

软件服务方面,根据信通院的产业图谱,主要的软件服务包括云平台、开发工具集成、VR 场景采集系统等,主要面向 B 端用户提供解决方案。

三、VR/AR构造出的Metaverse,颠覆还是噱头?

在许多人眼中,Metaverse代表的是游戏乃至互联网的未来形态,是颠覆式革新。对大厂们而言,这关系着未来游戏乃至互联网的话语权,对其他厂商而言,则是千载难逢的弯道超车的机会。

自今年以来,资本“扫货”Metaverse概念公司的频率明显增加,各大巨头也在磨刀霍霍的“押宝”Metaverse赛道。

风险投资家Matthew Ball总结的Metaverse有6个特点:

1、持久性:Metaverse世界永远不会“重置”,“暂停”或“结束”,而只是无限期地持续;

2、实时性:能够与现实世界保持实时和同步,拥有现实世界的一切形态;

3、无限制:每个人都可以成为Metaverse的一部分,可以容纳任何规模的人群以及事物,任何人都可以进入;

4、经济上闭环:拥有完整闭环的经济系统,支持创造、交易、支付劳动收入;

5、连接虚拟与现实世界:虚拟世界中的任何东西都能和现实世界中对应的东西转换;

6、可创造性:任何个人和团体都对Metaverse世界的内容和经验做出贡献。

构建Metaverse是一个非常庞大的系统,它需要高速率、低延迟、超大连结的通讯环境,海量的数据处理、云端实时渲染以及智能运算等等。而正是伴随着VR/AR、5G、AI等技术的日趋成熟,才让过去这个虚无缥缈的概念,如今有了被实现的可能。

但是,现阶端很多Metaverse概念产品其实都不具有Metaverse世界该有的特点。即使是Roblox也不能和跟理想中Metaverse相提并论。

尽管Roblox在20年营收超过10亿美元,但是公司近三年都处在亏损状态:2018年至2020年Q3,Roblox运营亏损分别为9720万美元、8600万美元、2.03亿美元。

期望越大失望就会越大,热潮过后或许迎来的还是一地鸡毛。但是,从另一个角度来看,技术的发展从来都不是一蹴而就的,长远来看,经历一系列跌跌撞撞的坎坷后,Metaverse世界或许真的会颠覆这个物理世界。

智东西认为,Metaverse概念在VR/AR等技术的不断成熟下应运而生,微软、腾讯、字节等公司均在 Metaverse 相关产业链上的进行投资布局,竞争已经开始。伴随软硬件技术能力的提升,Metaverse相关产品会不断涌出,但是真正具有颠覆性的优秀产品可能还需一些时间才能看到。

来源:智东西