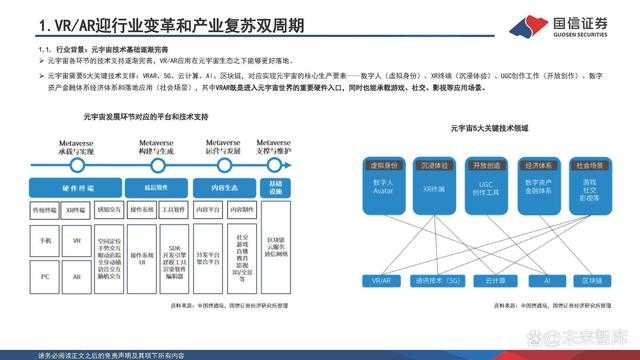

行业背景:全新的互联网范式

互联网处于大变革前夜:去中心化的Web3时代将以元宇宙生态为全新载体,技术、生态、平台的大融合将诞生真正的全真虚拟世界,有望重新解构互联网的发展逻辑 。未来已来:Web2依托流量模式的红利逐渐枯竭,Web2时代平台顶层人才开始谋求转型,巨头平台拥抱未来或在监管政策之下寻求微妙的平衡,Web3已在悄然渗透传统互联网 。 VR/AR是Web3的重要一环:硬件、底层技术和生态都在2021年有关键性突破,VR/AR有望在Metaverse大放异彩。

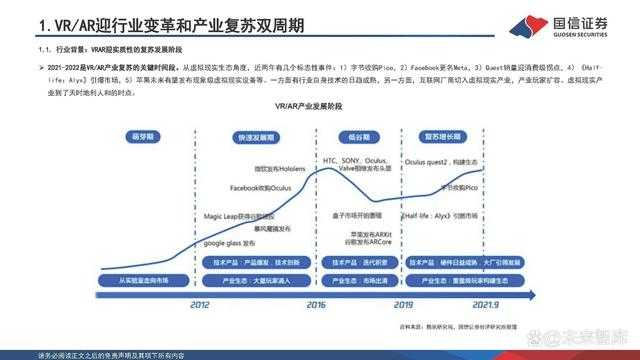

行业背景:VRAR迎实质性的复苏发展

2021-2022是VR/AR产业复苏的关键时间段。从虚拟现实生态角度,近两年有几个标志性事件:1)字节收购Pico,2)Facebook更名Meta,3)Quest销量迎消费级拐点,4)《Halflife:Alyx》引爆市场,5)苹果未来有望发布现象级虚拟现实设备等。一方面有行业自身技术的日趋成熟,另一方面,互联网厂商切入虚拟现实产业,产业玩家扩容。虚拟现实产 业到了天时地利人和的时点。

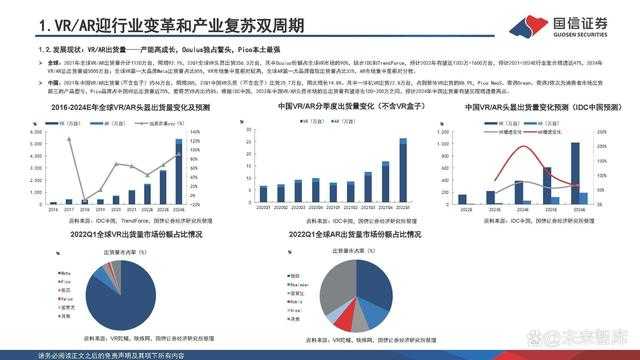

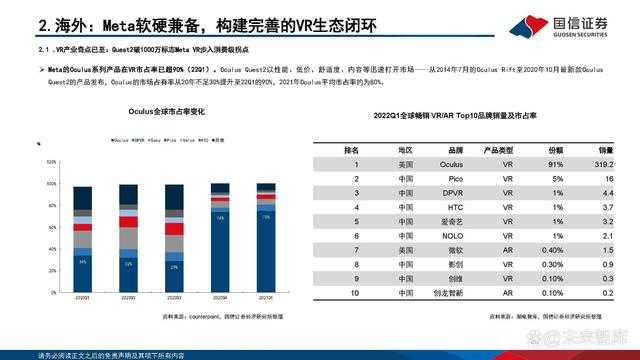

发展现状:VR/AR出货量——产能高成长,Oculus独占鳌头,Pico本土最强

全球:2021年全球VR/AR出货量合计1120万台,同增92.1%,22Q1全球VR头显出货356.3万台,其中Oculus份额占全球VR市场的90%,结合IDC和TrendForce,预计2022年有望达1202万-1600万台,预计2021-2024E行业复合增速达47%,2024年 VR/AR总出货量破5000万台;全球VR第一大品牌Meta出货量占比85%,VR市场集中度相对较高,全球AR第一大品牌微软出货量占比32%,AR市场集中度相对分散。

中国:2021年中国VR/AR出货量(不含盒子)约46万台,同增38%,22Q1中国VR头显(不含盒子)出货25.7万台,同比增长14.8%。其中一体机VR出货22.8万台,占到整体VR出货的88.9%,Pico Neo3、奇遇Dream、奇遇3依次为消费者市场出货 前三的产品型号,Pico品牌占中国VR总出货量近70%,爱奇艺VR占比约8%。根据IDC中国,2022年中国VR/AR头显市场的总出货量有望落在100-200万之间,预计2024年中国出货量有望实现增速最高点。

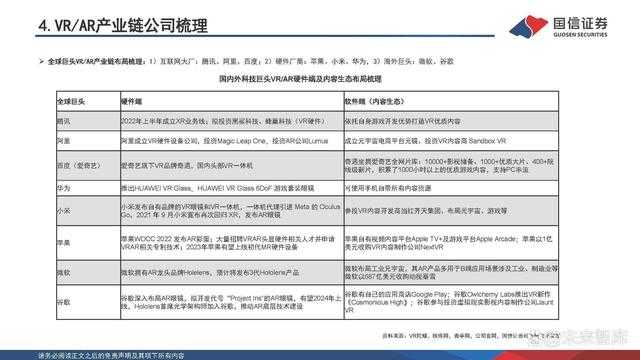

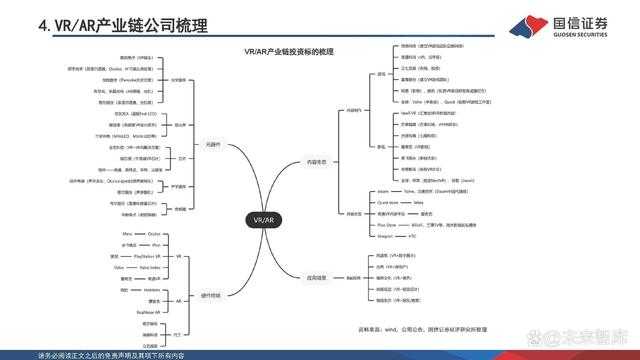

VR/AR产业链及市场格局:互联网厂商是赛道最大玩家,内容产业仍是蓝海

国内外VR/AR的玩家可分为三类:一是互联网厂商;二是专业硬件厂商,其中核心玩家主要在手机厂商;三是专业VR厂商。截至2021年,互联网厂商在全球VR/AR市场合计市占率超80%,头部 互联网厂商具备资金、内容、流量、社交关系链等多方位优势,Meta和字节均通过收购成熟技术的硬件公司进入VR/AR行业,实现闭环,牢牢把握住了VR/AR产业端最具利润价值的环节。此外, 产业链上关键核心公司如歌尔股份、立讯精密等是VRAR核心玩家的重要代工。

一方面,手机厂商因零部件的供应链优势,核心在于降低成本,分体式VR/AR是其试水的第一步,另一方面,互联网厂商已有生态和内容优势,核心在于资金优势补贴硬件成本,尽早实现商 业闭环。当前节点,VR硬件体验感已趋于成熟,价格区间落在千元,消费级内容的爆发是或将成为VR生态真正向上的拐点。

VR硬件端:VR系列产品复盘,22Q3将发布Quest Pro,关注Cambria的发布

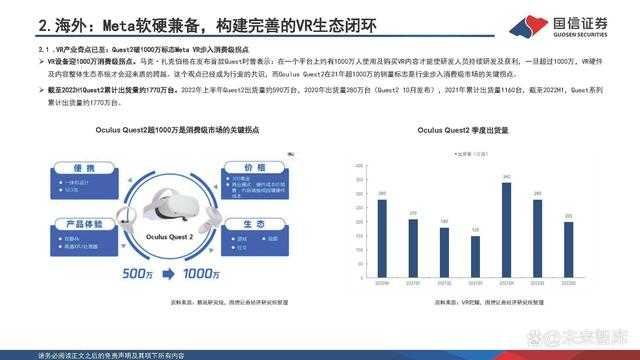

Meta VR产品变迁复盘:1)PC VR时期:以HTC VIVE、Oculus Rift和索尼的PS VR为代表,三家占据VR硬件领域海内外市场“半壁江山”的局面,Oculus Rift产品定位高端设备,主要 用于游戏主机,销量不及移动VR设备;2)VR一体机时期:Oculus GO作为Facebook第一款可独立运行且支持3DoF的VR一体机,轻便可移动的头显已是不可逆的趋势,既不用连接手机和 PC,为移动端VR一体机“正名”;3)6DoF一体机时期:Oculus Quest兼具了无线、移动、6DoF空间定位、高性能等核心要素,在Quest发布后,支持inside-out的6DoF VR一体机成为 了主流形态,国内Pico、爱奇艺、NOLO等都相继推出同形态产品,消费端VR也正式迈开了加速发展的步伐。

VR硬件端:VR系列产品复盘,22Q3将发布Quest Pro,关注Cambria的发布

预计2022-2024年Meta将发售的新品有:2022年10月有望发布Quest Pro(代号Cambria),预计有望带动Quest2022年整体销量,23-24年预计有望发售代号为Funston、 Stinson、Carsiff的VR头显。

预计Quest Pro会延续Quest 2的部分功能,预计新功能可能体现在AR透视、手部追踪、眼动追踪与面部追踪等,可能采用最新Pancake光学方案;售价或超1000美元; 定位上预计主打高端,应用场景偏向办公,旨在尝试替代笔记本电脑等相关工作设备,而Stinson预计为Quest的系列后续新品。

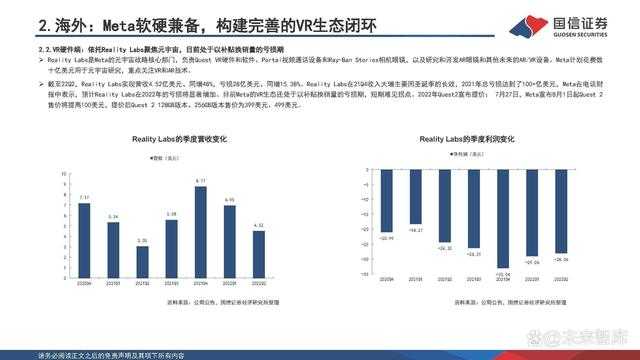

VR游戏:优质、顶尖的游戏内容是平台赚钱的关键

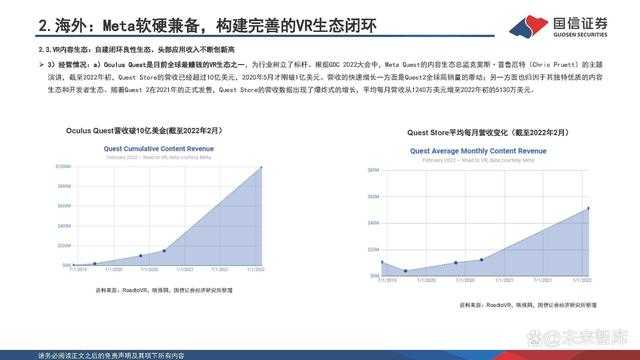

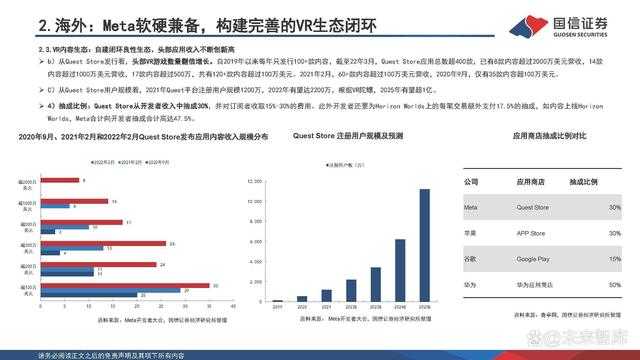

自有平台: 2022H1已上线41款新游,模拟类占比最大,共8款,其次为冒险类,共7款,射击和 体育各5款,平均价格在17.99美元-29.99美元之间,其中免费游戏7款,付费游戏 占大多数。 截至目前,Quest Store平台累计销量最高的VR游戏仍然公司自有游戏《Beat saber》,截至2022H1,累计销售收入达1.19亿美元,其他游戏累计收入在2000万6000万之间。

Steam平台: Quest 可以通过串流的方式接入Steam平台,Steam是维尔福集团下的主机游戏分发平台,目前是全球VR硬件最大的内容分发平台,2022H1Steam平台的VR活跃用户维持在1.8%, Steam平均活跃用户1.32亿,VR活跃用户超250万。随着VR一体机的崛起,Quest Store平台的迅猛发展,VR用户和内容开发者对Steam平台的依赖度在下降,自有内容生态成为各 家VR一体机核心竞争力的关键。其中《Half-life:Alyx》霸榜Steam平台榜首,是平台20年以来跃升增长的关键。 其中Oculus是Steam VR活跃用户占比最高的品牌,2022年上半年Oculus占比达66.69%,其中Quest2占比49.02%,上半年增加9.4%。

VR开发者生态:生态友好,内容策略独特,重视独立中小开发者

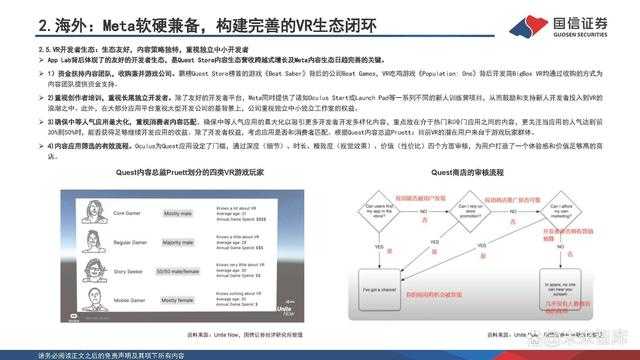

APP Lab和Quest Store、SideQuest的区别:App Lab是一个开源的社区应用分发平台,平台可以允许开发者尝试新功能。App Lab于2021年2月推出,一方面其作用是Meta Quest 1和 Quest 2的应用商店,另一方面也是官方应用商店的替代方案,相比Quest Store ,App Lab对内容的提交要求稍低,更利于开发者测试和迭代应用,相比SideQuest,开发者更容易 使用,对开发者更加友好。 App Lab的目录包含了大约1200种内容,有完整的游戏、演示、实验性应用等,应用数量是Meta官方商店的三倍。其代表性的作品是《Gorilla Tag》,这是一款免费游戏,但设计了 内购元素,可以与PC版跨平台联机。目前它在App Lab上的评论超过3万6千条,仅次于Meta官方商店的《Beat Saber》。

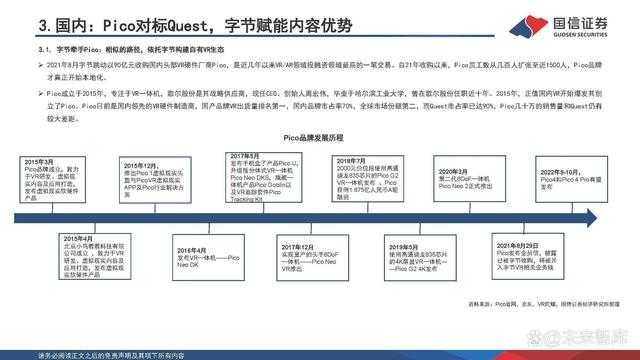

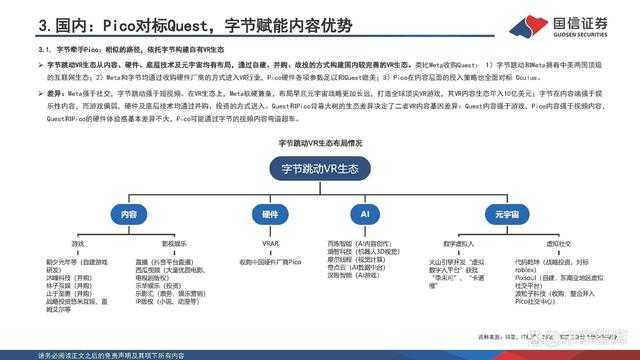

字节牵手Pico:相似的路径,依托字节构建自有VR生态

2021年8月字节跳动以90亿元收购国内头部VR硬件厂商Pico,是近几年以来VR/AR领域投融资领域最高的一笔交易。自21年收购以来,Pico员工数从几百人扩张至近1500人,Pico品牌 才真正开始本地化。 Pico成立于2015年,专注于VR一体机,歌尔股份是其战略供应商,现任CEO、创始人周宏伟,毕业于哈尔滨工业大学,曾在歌尔股份任职近十年。2015年,正值国内VR开始爆发其创 立了Pico。Pico目前是国内领先的VR硬件制造商,国产品牌VR出货量排名第一,国内品牌市占率70%,全球市场份额第二,而Quest市占率已达90%,Pico几十万的销售量和Quest仍有 较大差距。

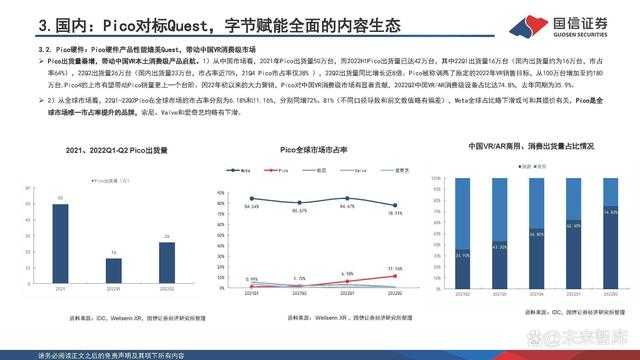

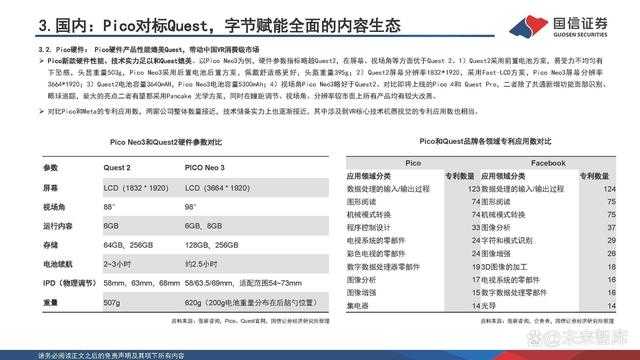

Pico硬件:Pico硬件产品性能媲美Quest,带动中国VR消费级市场

Pico出货量暴增,带动中国VR本土消费级产品启航。1)从中国市场看,2021年Pico出货量50万台,而2022H1Pico出货量已达42万台,其中22Q1出货量16万台(国内出货量约为16万台,市占 率64%),22Q2出货量26万台(国内出货量23万台,市占率近70%,21Q4 Pico市占率仅38% ),22Q2出货量同比增长近8倍。Pico被称调高了原定的2022年VR销售目标,从100万台增加至约180 万台,Pico4的上市有望带动Pico销量更上一个台阶。因22年初以来的大力营销,Pico对中国VR消费级市场有显著贡献,2022Q2中国VR/AR消费级设备占比达74.8%,去年同期为35.9%。 2)从全球市场看,22Q1-22Q2Pico在全球市场的市占率分别为6.18%和11.16%,分别同增72%、81%(不同口径导致和前文数值略有偏差),Meta全球占比略下滑或可和其提价有关,Pico是全 球市场唯一市占率提升的品牌,索尼、Valve和爱奇艺均略有下滑。

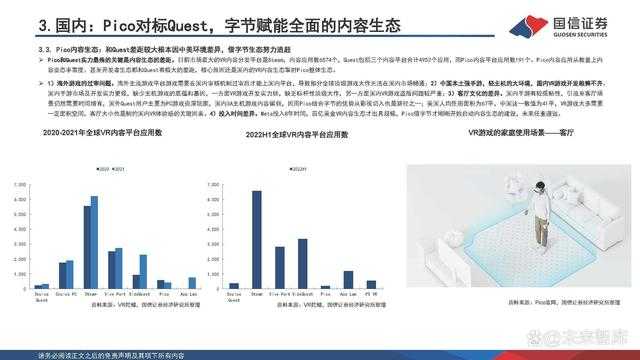

Pico内容生态:和Quest差距较大根本因中美环境差异,借字节生态努力追赶

在字节加持之下,2022年是Pico加快内容生态建设的元年,Pico的内容生态主要包括游戏、影视、直播和虚拟社交,其中游戏主要在Pico Store平台,影视和直播主要基于Pico的内 置应用。VR直播是Pico内容生态弯道超车的重要应用,字节赋予Pico区别于传统VR内容生态不同的基因。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。