1.1. 领军企业密集发布新品,VR 望突破主机天花板

轻量化 Pancake 方案、裸手识别、全彩 VST 等为 VR/MR 新品所代表 的重要技术趋势。自 7 月末以来,海内外大厂陆续发布硬件新品,其中 YVR 2、PICO 4、Quest Pro、苹果 MR 均采用 Pancake 光学方案,重量 相应有所变轻,佩戴舒适度有望改善。交互方式亦向更加用户友好的方 向进化,PICO 4、Quest Pro、PS VR 2、苹果 MR 将支持裸手识别、面部 识别及眼球追踪,有望优化用户交互体验。在透视功能扩展方面,PICO 4、Quest Pro、苹果 MR 将采用 VST 方案实现全彩透视,其中 Quest Pro、 苹果 MR 有望基于此拓展更多 AR 使用场景,从而向生产力工具迈进。

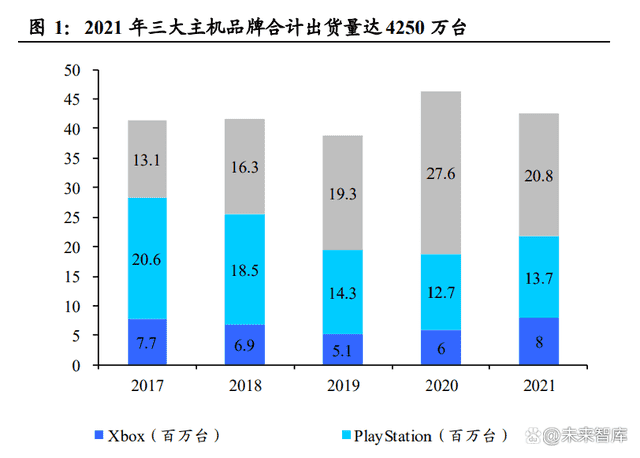

游戏主机市场已发展成熟,全球年度出货量保持在4000万台左右。根据 Jack Soslow数据,2017-2021年间三大主机品牌合计出货量保持在4000万 台左右,其中2020年疫情期间出货量达到4630万台高峰。从具体品牌来 看,索尼PS、微软Xbox因硬件产品周期等因素而略有下滑,便携性更强 的任天堂Switch则是在《塞尔达传说:旷野之息》《健身环大冒险》等爆 款游戏带动下迅速增长。

由于家庭娱乐习惯差异,欧美用户较我国大陆用户而言更偏好主机。根 据观研数据,2021年全球主机用户数达4.1亿人,其中欧洲、北美、我国 大陆分别为2亿、1.6亿、821万人;全球主机(含软硬件)市场规模达2867 亿元,其中欧洲、北美、我国大陆分别为949亿、1301亿、26亿元。我国 大陆市场与欧美市场差异悬殊主要系主机渗透率有限所致,国内市场手 游迅速流行,主机游戏未能有效触达用户。

凭借更丰富的内容形式、更低的售价、更强的便携性,VR设备销量有望 突破主机4000万台的天花板。与主机相比,VR不再局限于游戏,而是基 于沉浸式特征向视频、直播、健身、社交等更多内容形式延伸,丰富度 显著提升。硬件方面,VR一体机2000-3000元的售价显著低于传统家用 主机3500-4000元的售价,并且无需电源供电、无需连接显示器,突破了 家用主机的场景限制。从主机三大品牌间的横向比较来看,售价更低、 更轻便、使用场景更多的Switch也更受欢迎,2021年Switch 2080万台的 出货量远高于PS的1370万台、Xbox的800万台,可见大众对于定价低且 便携的硬件接受度更高。因此我们认为,VR设备有望凭借更丰富的内容、 更低的售价、更强的便携性覆盖更广泛的用户群体,其年度销量有望突 破主机4000万台的天花板。

1.2. PICO:新品多项参数优于 Quest 2,发力健身、视频内容

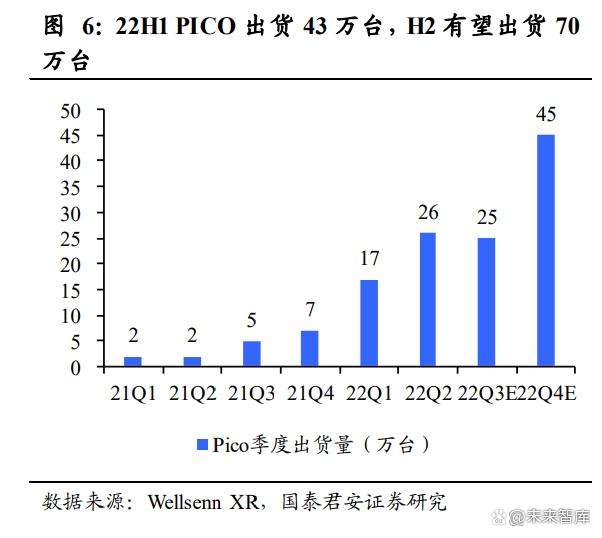

2022 年 PICO 不断强化营销力度,全年出货量有望同比增长超6倍至 113 万台。自年初以来,PICO 明显加强宣发及渠道铺设力度,如邀请明星及达人进行直播带货、推出“180 天打卡返半价购机”活动,同时亦 持续强化线下渠道对消费者的触达作用。根据 Wellsenn XR 数据,22H1 PICO 出货 43 万台,H2 有望出货 70 万台,全年出货量有望同比增长超6 倍至 113 万台。

PICO 4 采用 Pancake 光学方案显著减少体积、减轻重量,多项参数优 于 Meta Quest 2 且售价更低。根据发布会信息,PICO 4 将采用轻量化 Pancake 方案,与 Neo3 相比光学清晰度提升接近 86%,体积减少 43%, 厚度减少接近 40%,头显(不含电池与绑带)重量也因此由 395g 降至 295g。与 Meta Quest 2 相比,PICO 4 不仅采用 Pancake 光学方案,在视 场角、分辨率及电池容量等方面亦表现更优,而售价相对更低,更具性 价比。

PICO 4亦通过创新手柄设计、新增裸手交互及体感追踪等优化用户交 互体验。与 Neo3 的传统手柄相比,PICO 4 采取的星环弧柱设计改善手 部交互体验并防止双手碰撞等情形出现,其内置的 IMU 传感器在性能 上亦有近 100%的提升。此外,PICO 4 部分应用将支持裸手直接交互, 外置体感追踪器可实现多关节、多肢体的动作捕捉,Pro 版本还将额外 增加三颗红外传感器以支持眼动追踪及面部追踪。

基于更轻便的头显、更专业的配件以及更丰富的训练内容,VR健身有 望成为 PICO 4 内容生态的一大亮点。此前 VR 头显较重的压脸感以及 贴脸泡棉有限的透气性是制约用户使用 VR 设备健身的两大因素,PICO 4 采用 Pancake 方案后减少约 43.4%体积、减轻约 100g 重量,贴脸泡棉选用更为亲肤透气的材质,磁吸式设计亦更便于拆卸更换,为了方便近 视用户佩戴头显,PICO 4 还与依视路合作推出磁吸式近视镜片,显著提 升用户佩戴舒适度。此外,PICO 4 自研 CalSense 体能监测算法以协助 用户实时了解健身成果,并支持将数据同步至苹果 iOS 端。在内容扩充 方面,PICO 4 将推出 VR 版本莱美有氧搏击,并联合全球知名健身博主 帕梅拉推出定制训练方案,在保障训练效果的同时兼顾体验的趣味性。

娱乐内容方面,PICO 4将重点发力演唱会、直播、沉浸式短片等视频内 容,游戏上亦拥有丰富储备。演出直播方面,PICO 4 将携手虚拟演出服 务公司 Wave 为更多艺人打造 8K 3D VR 演唱会,并支持更多达人直播。 视频短片方面,PICO 4 将与 Discovery 频道共同打造野外探险互动综艺, 并上线更多 6DoF 交互内容项目。游戏方面,PICO 4 将上线《行尸走肉》 《浴血黑帮》《Demeo》等多款知名 IP 游戏。

1.3. Meta:Quest 收入加速增长,高端新品兼具 VR/AR 功能

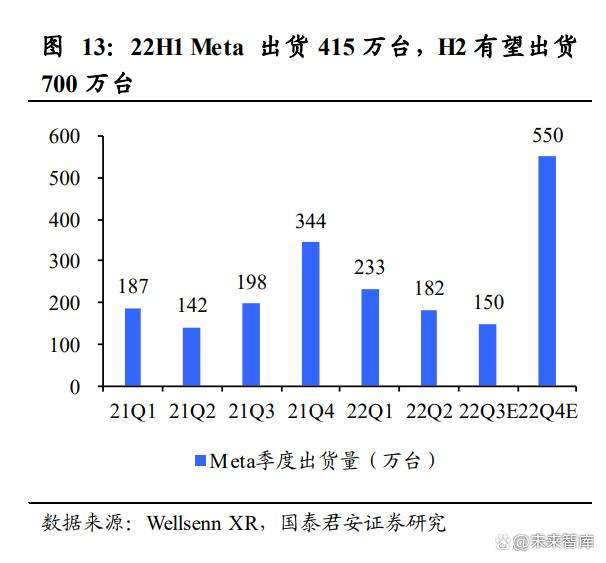

Meta Quest 系列产品累计创收超 40亿美元,全年出货量有望同比增长 28%至 1115 万台。自 2014 年收购 Oculus 以来,Meta 大力推进消费级 VR 设备及相应内容的发展,代表性产品 Quest 2 于 2020 年 10 月发售, 凭借更高性能以及更低售价成为全球市场最具影响力的平价 VR 头显。 根据 Wellsenn XR 数据,2021 年 Meta 出货 871 万台,22H1 出货量同比 增长 26.1%至 415 万台,2022 全年出货量有望同比增长 28%至 1115 万台;根据 Meta 财报数据,20Q4-22Q2 销售 VR 头显及相应内容软件所产 生的收入累计达 41.4 亿美元,单季度收入同比增速呈明显提升态势。

Quest 2 助力 Meta 稳居全球 VR 市场龙头地位,22Q1 市占率达 90%。 根据 Counterpoint 及 IDC 数据,Meta 在全球 VR 市场中的份额由 20Q2 的 39%提升至 2021 全年的 80%,22Q1 进一步提升至 90%,同期 PICO 以 4.5%的份额位居第二,DPVR、HTC、爱奇艺等其他主流品牌以合计 4%的份额位居第三。

高端新品 Quest Pro兼具 VR与 AR功能并大幅改善手部交互设计,有 望由家庭娱乐设备向生产力工具迈进。根据 Meta 官方披露信息,Quest Pro(即 Meta Cambria)定位高端商务场景,旨在取代笔记本电脑成为新 一代生产力工具。为达到这一目标,Quest Pro 不仅在光学方案、分辨率 等方面显著升级,还将支持全彩 VST 功能,从而实现虚拟场景与现实环 境的融合、虚拟物体与现实物体的互动,使用场景由此前 VR 的全遮挡 虚拟场景拓展为虚实自由切换的多种场景。Quest Pro 在交互方面亦有明 显进步,全新 Starlet 手柄更符合人体工学设计并可模拟更高精度的触觉 回馈,同时通过裸手直接交互的应用比例有望明显提升。

1.4. 索尼:中重度玩家基础稳固,PS VR2 打造极致游戏体验

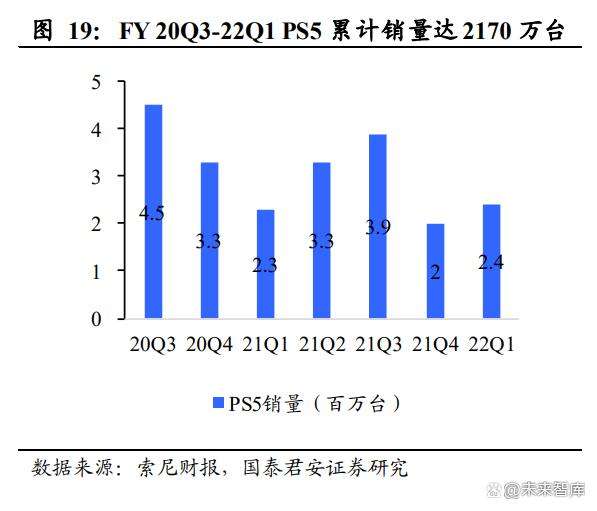

作为游戏主机市场三大龙头之一,索尼拥有高粘性中重度玩家群体, MAU 长期保持在 1 亿以上。根据公司财报数据,索尼的游戏及社交业务中,游戏软件以接近 60%的收入占比居于第一,PS4 及 PS5 硬件收入 则以约 20%的收入占比居于第二,可见游戏是索尼的重要收入来源,也 是主机的首要卖点。目前 PlayStation 平台已吸引超过 1 亿 MAU,形成 稳固的中重度玩家群体,新款游戏主机 PS5 售价约合人民币 3000 元, 自 2020 年 11 月(FY 20Q3)发售以来累计销量达 2170 万台。

PS VR2在技术上侧重视效及触觉反馈的升级,致力于提供更为逼真的 游戏体验。PS VR 初代于 2016 年 10 月推出,不同于目前市场上主流的 一体机形式,PS VR 为需要连接 PS 主机的有线 VR 设备,意味着 PS VR 用户均为 PS 主机玩家,其内容生态亦以 3A 游戏为主。有望于 2023 年 年初发售的 PS VR 2 延续初代的有线形态,需与 PS 5 主机适配,在光学 显示及交互方式有显著进步。此前 PS VR 玩家需额外购买体感控制器、 射击控制器等配件以增强游戏沉浸感,而在 PS VR 2 升级各类触觉反馈 后,手柄可侦测手指触摸以响应玩家动作,手柄配置的自适应扳机为玩 家带来可感知的张力,无需额外配件便可提供更为生动逼真的游戏体验。

依托庞大的玩家群体以及重磅新游戏,PS VR 2有望成为VR游戏领域 的旗舰级硬件产品。在主机市场中,爆款游戏大作是硬件吸引用户的一 大因素,如《塞尔达传说》系列之于 Switch,《战神》系列之于 PS,《光 环》系列之于 Xbox,对于专注于 VR 游戏领域的硬件厂商而言,新游戏 或为硬件的重要卖点。在 PS VR 2 发售之际,包括《生化危机 8:村庄》 《地平线:山之呼唤》等头部 IP 续作在内的 20 余款游戏将同步发售, 其中《生化危机 8:村庄》将以更震撼的视效呈现巨人角色,《地平线: 山之呼唤》将利用头显震动、眼动追踪等全新交互方式。

1.5. 苹果:技术储备丰富,MR 产品蓄势以待

苹果已储备大量 XR技术,为 AR Kit 的发布以及 MR产品的问世奠定 基础。自 2010 年至今,苹果高度关注 VR/AR/MR 动向,陆续收购 AR 技术公司 Metaio、动作捕捉公司 Kinema、VR 直播公司 NextVR 等优秀 初创企业,为苹果在 XR 上的布局打下坚实基础,其中 Metaio 旗下 AR SDK 等工具集成为苹果 AR 开发平台 AR Kit 的前身。针对现有 MR 头 显存在的色散强、舒适度差等、触控交互精准度低等问题,苹果逐一攻 克,自 2021 年下半年以来申请了大量光学显示、交互、头显设计相关专 利,并在内容分级方面前瞻布局。此外,苹果于 2022 年 6 月发布的 M2 芯片较 M1 芯片而言,在大幅降低功耗的同时显著提升性能,或为 MR 产品的芯片提供指引。

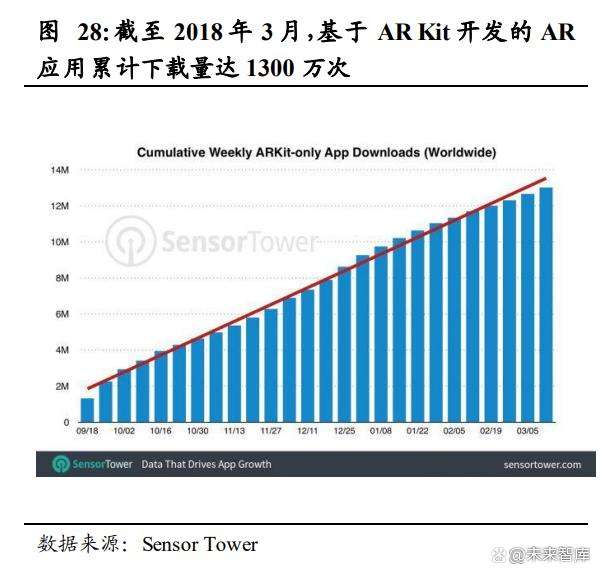

苹果以 iPhone 与 iPad端的 AR Kit 为过渡,沉淀大量开发者与内容。 从软件来看,自 2017 年 9 月起持续迭代的 AR Kit 以 iPhone 与 iPad 为 交互平台,为开发者带来便捷的 AR 应用开发工具集,在通过《Pokemon Go》等现象级游戏以及《人体解剖学图谱》《World Brush(现实涂鸦)》等实用工具为用户带来 AR 初体验的同时,沉淀了大量开发者与内容。 根据 Sensor Tower 数据,在 AR Kit 发布后的半年内,基于 AR Kit 开发 的 AR 应用数量达 2000个,累计下载量达 1300 万次,其中游戏/实用工 具/娱乐应用数占比分别为 47%/14%/12%。鉴于苹果已将 iPhone 与 iPad 打造为主流的 AR 交互平台,我们认为在 AR Kit 的过渡作用下,MR 头显有望迅速完善内容生态。

苹果 MR 产品的问世或为行业发展的重要里程碑。苹果在 PC、智能手 机时代均打造出具备划时代意义的硬件产品,如在 1983 年推出全球首 个采用 GUI 的 PC、在 2007 年推出全球首个采用无键大屏的智能手机; 操作系统方面,苹果亦是重要的先驱与规则制定者,如在 1984 年发布的 Mac OS System 1.0 成为后续 Windows 崛起的重要参考,在 1984 年发布 的 iOS System 1.0 定义了单层桌面、应用商店等 GUI 设计。鉴于苹果具 备极强的软硬件创新能力与规则制定能力,我们认为苹果 MR 产品的问 世或为行业发展的重要里程碑。

1.6. YVR:电竞龙头转型 VR 新锐,先行实现 Pancake 量产

玩出梦想集团以电竞网咖起家,逐步向 VR业务转型。网鱼电竞创始于 1998 年,是国内“网吧+咖啡”商业模式的开创者,随着电竞娱乐市场 的发展与变化,公司于 2017 年上线电竞技能分享平台比心 APP,于 2021 年推出 VR 品牌 YVR,截至目前网鱼电竞全球门店签约数近 1000 家, 比心 APP 注册用户数超 6000 万,YVR 产品历经两次迭代。

YVR 2为市场首款量产 Pancake 光学方案的 VR一体机,舒适度及清晰 度获消费者认可。YVR 2 发售于 7 月 20 日,作为首款 Pancake 光学 VR 一体机,机身厚度仅 42mm,较传统菲涅尔光学 VR 一体机变薄 28%以 上,眼镜部分(不含电池与绑带)重量降至 350g,且在设计上采用 3:2前后配重以进一步提升舒适度。VR 陀螺对 100 名消费者的调研结果显 示,48%受访用户认为 YVR 2 产品轻盈、非常满意,46%认为中规中矩、 相对满意,在显示清晰度方面,63%认为 YVR 2 很高清,28%认为可接 受,整体而言消费者对 YVR 2 的产品体验较为满意。

2.1. Quest 2 引领全球 VR 突破千万拐点,内容迎来盈利拐点

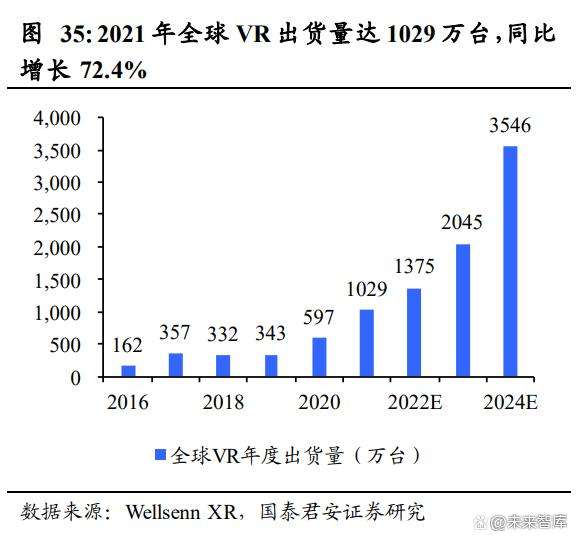

2021 年全球 VR出货量突破千万台大关,2022年有望同比增长 33.6% 至 1375 万台。全球 VR 旗舰型产品 Quest 2 于 2020 年 10 月发售,在其 带领下 VR 市场焕发新机,根据 Wellsenn XR 数据,2021 年全球 VR 出 货量达 1029 万台,同比增长 72.4%,22H1 出货量达 505 万台,同比增 长 27.2%,2022 全年出货量有望同比增长 33.6%至 1375 万台。

Quest 2的发售不仅焕活 VR硬件市场,亦推动内容生态迎来盈利拐点。 根据 road to VR 数据,在 2020 年 10 月 Quest 2 发售后,Quest 平台累计 内容收入由不到 2 亿美元增至 2022 年 1 月的 10 亿美元,从月度数据来 看,每月平均内容收入亦由此前的 1500 万美元左右增至 2022 年 1 月的 5000 万美元左右。根据 Meta GDC 大会数据,近两年 Quest 平台上实现 可观收入的内容应用数量显著增加,累计创收金额突破 100 万美元的应 用数由 2020 年 9 月的 38 款增至 2022 年 2 月的 123 款,其中 7 款应用 累计收入突破 2000 万美元。

2.2. 头显轻薄化大势所趋,PICO 4 推动下国内 VR 拐点渐近

Pancake 基于偏振光原理实现头显轻薄化,有望取代菲涅尔透镜成为下 一代 VR 产品的主流光学方案。在 Pancake 光学方案中,光学路径因光 线在半透半反膜和反射式偏振膜之间来回反射而得以有效折叠,从而为 压缩镜组厚度提供空间。除了体积更小、重量更轻以外,Pancake 光学方 案还可有效解决菲涅尔透镜成像易畸变、无法灵活调节屈光度等问题。 不过目前的 Pancake 光学方案仍存在光线损耗等缺陷,或通过更高亮度 的屏幕进行弥补,如 Quest Pro 采用的 Mini-LED 屏幕、苹果 MR 采用的 硅基 OLED 屏幕均优于传统的 LCD 屏幕。

2022 年国内 VR 出货量有望超 300 万台,2025年有望突破千万台拐点。 根据 IDC 于年初发布的报告,2021 年我国 VR 出货量约 143 万台,同比 增长近 100%,2022 年有望超过 300 万台,2025 年有望超过 1000 万台。 鉴于 PICO 4 多项硬件参数优于 Quest 2 且售价更低,字节亦不断加大对 PICO 的投入力度,PICO 4 有望成为推动国内 VR 市场发展的旗舰型产 品,千万台拐点或更早到来。

2.3. VR 配件供给愈发丰富,进一步完善用户感官体验

现阶段VR产品在视觉、听觉上已有较优表现,在触觉上不断探索手套、 皮肤衣等配件形式以完善感官体验。与通过手柄操控相比,手部直接感 知交互更符合人类的天生直觉,实现这一点则需要裸手识别技术及触觉 反馈技术支持。PICO 4、Quest Pro等硬件新品可通过摄像头实现裸手识 别,触觉反馈的完善则需借助手套、皮肤衣等配件产品。2021年11月,Meta Reality Labs公布其触觉反馈手套的开发进度,该手套通过上百个微 型电机模拟触感,与此同时手套材料选择塑料、硅胶等柔性材料以实现 功能性与舒适度的平衡。2022年3月,索尼的触觉反馈专利得到公开,其 构思的触觉反馈手套拟通过手掌侧的气泵和反馈元件提供真实触感。此 外亦有TESLASUIT、bHaptics等触觉技术厂商推出捕捉肢体动作并模拟 各类物理感觉的皮肤衣,用户可在游戏过程中体验武器后坐力、感受爆 炸波等,部分皮肤衣还支持对不同反馈点的力度进行单独编辑。

为进一步缩短虚拟与现实的感知差距,部分厂商开发万向轮以突破空 间限制、开发气味配件以弥补嗅觉体验。国内VR初创企业KATVR是万 向轮领域的主要参与者之一,其核心产品KAT Walk系列万向跑步机利 用一平米左右的现实空间实现虚拟世界的无限行走,并可显著缓解眩 晕感,目前该产品受众以海外C端硬核玩家及国内B端线下娱乐场所为 主。除了突破空间限制、遵循自然肢体交互原则以外,亦有厂商致力 于弥补嗅觉这一长期缺失的感官体验,2022年5月索尼气味配件专利得 以公布,该配件通过多个导风管将气味引导至用户鼻腔、将鼻腔排出 的气体导出至外部环境,以提供与所显示图像相匹配的气味。

3.1. Meta 重点发力游戏,PICO 更偏好视频流及健身

依托海外市场庞大的主机玩家基础,Meta重点发力游戏内容。经过20余 年的市场培育,索尼PS、微软Xbox及任天堂Switch在海外发达国家已积 累庞大的粉丝规模,根据ESA数据统计,69%美国家庭拥有至少一台游 戏主机。鉴于海外用户对家用设备及主机游戏的接受度较高,Meta在拓 展内容生态时重点聚焦游戏,自2019年以来收购6个VR游戏/云游戏工作 室,如爆款VR游戏《Beat Saber》的开发商Beat Games、热门VR射击游 戏《Onward》的开发商Downpour Interactive。

国内用户更偏好视频流及线上健身,同时视频流也是字节的内容强项, 因此PICO以此为内容生态的切入口。国内泛娱乐市场中,视频流用户远 多于游戏用户,游戏用户中手游玩家远多于主机玩家,用户偏好与海外 差异较大。此外,在家庭场景健身普及、线上服务依赖增强等多因素推 动下,我国线上健身群体持续扩大且增速远高于线下健身群体,根据灼 识咨询数据,2021年我国线上健身MAU数同比增长14.3%至1.38亿人,而 线下健身会员数仅4110万人,VR或打开健身全新场景。

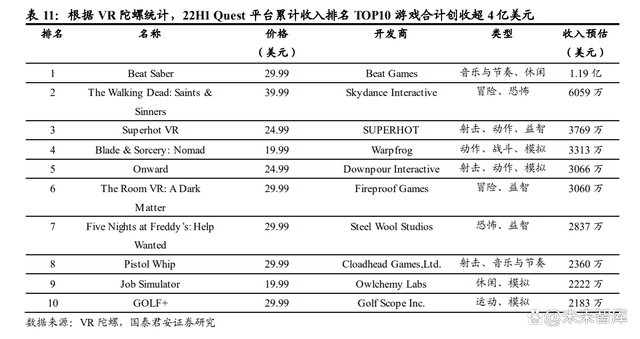

PICO与Meta的内容布局差异在C端体现为,PICO体育类游戏及观影应 用更受欢迎。根据VR陀螺统计,22H1 Quest平台累计收入排名TOP10游 戏合计创收超4亿美元,其品类包括体育、休闲、冒险、射击、动作等。 与Quest覆盖全品类游戏相比,PICO在体育类游戏及观影应用上的营销 力度更为明显,根据PICO VR助手数据,TOP10付费应用中五款为体育 类游戏,TOP10免费应用中包括PICO视频、爱奇艺、Veer三款观影应用。

3.2. 视频:6DoF 交互内容兴起,打造身临其境的观影体验

惊悚、科幻、纪录等强视觉冲击题材与VR设备的沉浸式特征充分契合, 备受电影业界关注。以科幻题材为例,VR短片《Carmentis》讲述一名矿 工醒来之后身处荒凉星球,与恶劣环境、精神状态抗争的故事,观众可 亲眼欣赏外太空景色并代入主角视角,2022年6月该片作为翠贝卡电影 节预热影片之一上线Quest平台。以纪录题材为例,《The Soloist》使用最 新的3D VR全景拍摄技术还原大自然景色,同时让观众跟随主角脚步“亲 历”徒手极限攀爬过程,该片夺得2022戛纳沉浸影像单元最佳VR叙事奖。

随着拍摄技术升级、硬件性能提升,6DoF交互内容逐步成为VR短片主 流趋势。目前市场上大部分VR视频为3DoF短片,用户转动头部可看到 不同角度下的影像内容,6DoF短片则是在追踪头部运动的基础上捕捉用 户的空间位移和身体移动,用户可自由走动并与虚拟物体产生交互,从 而参与到剧情的发展中来,6DoF短片也因此对实时渲染提出较高要求。 随着拍摄技术升级、硬件性能提升,市场上涌现出更多6DoF VR短片。

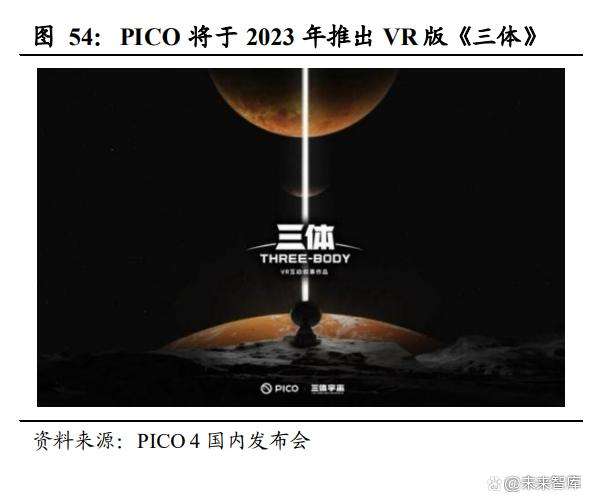

PICO将上线《三体》《灵笼》等头部IP的VR内容,2023年有望成为6DoF 交互内容爆发元年。8月18日,PICO正式启动“超沉浸观影计划”,上线 《苍穹》《纸鹤》《水母》等全球知名6DoF VR作品供用户免费观看,其 中《苍穹》支持用户“深入”星球内部探索其构成,《纸鹤》支持用户挥动双手以引导影片中光的走向。在9月27日PICO 4国内发布会上,PICO 宣布与超头部科幻IP《三体》、头部国漫IP《灵笼》达成合作,基于IP改 编的VR交互叙事作品有望于2023年上线,用户将以第一视角身临其境感 受IP宇宙。此外,PICO还将推出更多题材类型的6DoF交互内容,如回溯 四个历史时期的《古籍巡游记》、携手Discovery频道及Ed Stafford共同打 造的VR野外探险互动综艺。在以PICO为代表的平台方之推动下,国产 6DoF交互内容于2022年萌芽,有望于2023年爆发。

3.3. 直播:从演出秀场到赛事展览,直播场景不断拓宽

在近半年时间内,PICO陆续推出演唱会、才艺直播、赛事直播、车展等 VR直播内容。PICO视频应用上线于3月24日,初期内容以高清影片为主, 此后迅速扩充巨幕版抖音、VR视频、VR直播等视频流内容。就VR直播 而言,4-7月间,王晰、郑钧、汪峰的VR演唱会直播,达人主播的才艺直 播以及头部虚拟偶像女团A-SOUL的粉丝互动直播陆续上线,8月以来 VR直播内容不再局限于演出秀场,而是逐步向赛事展览延伸,如第十二 届北影节、MAS国际齐舞大赛总决赛、成都VR车展。未来PICO将把更 多线下场景搬至VR端,如脱口秀、相声、Livehouse等均会在PICO“小 聚场”中出现,同时也会推出萌宠相关直播节目。 PICO将于Q4推出两场重磅VR演唱会及世界杯VR直播,有望进一步激 活VR直播生态。11月A-SOUL将举办首场VR演唱会,年末PICO将携手 知名华语女歌手打造国内首场6DoF虚拟演唱会,届时用户将以虚拟化身 进入奇幻国风环境中与偶像进行互动。在11月20日-12月18日卡塔尔世界 杯期间,PICO亦将为球迷提供VR观赛体验。

3.4. 健身:灵活度高、趣味性强,VR 有望重塑健身场景

VR健身灵活度高、趣味性强,价格门槛亦低于众多健身房及健身设备。 与传统的线下健身方式相比,VR健身对地点、空间的要求更低且不受疫 情影响;与Keep等移动端APP相比,VR健身沉浸感及趣味性更强,并且 可以更为具象地呈现教练指导过程。从健身成本来讲,VR硬件价格亦低 于众多健身房年卡以及智能健身镜等新兴设备的价格,且部分VR健身应用向用户免费开放。以PICO发布的新应用《超燃一刻》为例,该应用涵 盖球棍、拳击、私教等多种运动模式,并联合超级猩猩等品牌机构定制 专业课程,在保障训练强度的同时兼顾体验的趣味性。

在采用Pancake方案、优化配件后,PICO 4佩戴舒适度得以改善,有望 提升用户使用VR设备健身的积极性。此前VR头显较重的压脸感以及贴 脸泡棉有限的透气性是阻碍用户使用VR设备健身的两大因素,对用户活 跃度及使用时长亦形成一定压制。PICO 4采用Pancake方案后减少约43.4% 体积、减轻约100g重量,贴脸泡棉选用更为亲肤透气的材质,磁吸式设计亦更便于拆卸更换,为了方便近视用户使用头显,PICO 4还与依视路 合作推出磁吸式近视镜片,有望显著提升用户佩戴舒适度。此外,PICO 4将为用户提供更多专业支持,如自研 CalSense体能监测算法以协助用 户实时了解健身成果,推出3DoF体感追踪器以实现更精准的动作追踪。

我国线上健身用户规模庞大,VR健身渗透率有望持续提升。根据灼识咨 询数据,2021年我国线上健身MAU数同比增长14.3%至1.38亿人,相应市 场规模同比增长17.5%至3697亿元,2022年有望进一步增至4419亿元。其 中代表性健身APP Keep的MAU数量保持在3000万人左右,付费会员渗透 率持续提升。鉴于我国线上健身用户规模庞大、用户付费意愿持续提升, 随着VR健身内容持续扩充、佩戴体验不断优化,更多线上健身用户有望 被转化为VR健身用户。

3.5. 游戏:体育竞技类轻度游戏率先爆发,中重度不断精进

回溯手游发展史,随着网络技术发展,轻度、中重度品类相继爆发。2009- 2013年,随着3G网络加速铺设,高速率、低资费驱动手游实现爆发式增 长,伽马数据显示,手游用户数由2100万人增至3.1亿人,实际销售收入 由6亿元增至112亿元,霸榜的手游以消除、棋牌、益智休闲等轻度类别 为主。随着4G网络逐步取代3G网络,《王者荣耀》《阴阳师》《和平精英》 等实时对战类游戏陆续推出,中重度手游迎来繁荣。

从海内外畅销VR游戏来看,以体育竞技为代表的轻度品类最受欢迎,中 重度品类仍需更多技术支持。根据VR陀螺统计,截至22H1,体育音乐游 戏《Beat Saber》以超1.19亿美元累计收入夺得全球VR游戏榜首,体育射 击游戏《Superhot VR》以约3769万美元累计收入位列Quest平台TOP3; 国内市场方面,《多合一运动VR》登陆PICO、奇遇VR、NOLO等多个平 台,并夺得PICO付费应用榜榜首,可见海内外用户均偏好体育竞技类轻 度游戏。与画面及情节设计简单的轻度游戏相比,中重度游戏对芯片算力、网络速度等要求更高,现阶段若要实现高流畅度、高响应、高精度 的游戏体验还需连接PC串流。

3.6. 社交:在高沉浸 VR环境中,社交与泛娱乐融合程度加深

海外市场掀起VR社交潮流,《Rec Room》及《VR Chat》两大主流项目 方分别估值35亿、3.76亿美元。《Rec Room》上线于2016年6月,为集合 多类多人在线休闲游戏的综合型社交平台,支持用户通过PS、Xbox等游 戏主机以及Quest、Steam VR等多端登陆,截至2022年7月注册用户数已 超过7500万。《VR Chat》上线于2014年1月,支持用户上传自行建模的3D 虚拟化身,并以此化身进行社交互动,截至2022年2月该应用在Steam VR 平台上的DAU达2万。

高自由度、高沉浸感的UGC社区氛围是VR社交的核心吸引力,社交与 泛娱乐的融合程度进一步加深。以《VR Chat》为例,平台方不仅支持用 户打造独一无二的虚拟化身,还开放丰富的SDK以支持用户自由构造 “世界”,用户可在其中聚会、观看演出、逛展、玩游戏等。随着UGC社 区由PC、移动端的二维平面向VR乃至MR端的三维空间进化,用户间的 交互方式亦随之升维,虚拟人、数字藏品有望在更多场景下得以应用。

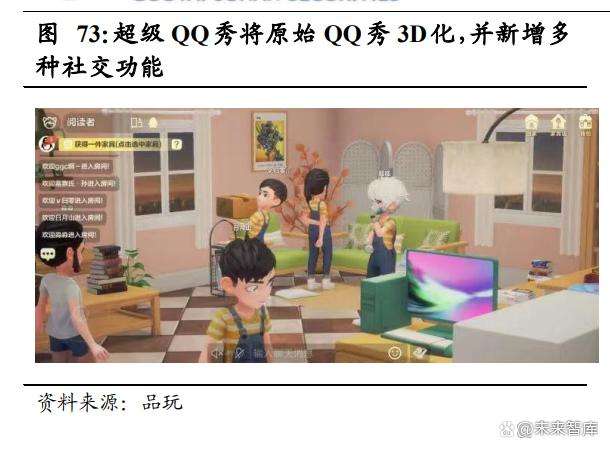

就国内市场而言,VR社交有望在腾讯、字节双巨头的推动下萌芽。腾讯 通过投资及升级产品以积极布局虚拟社交,于2020年2月参投Roblox并独 家代理其中国区产品《罗布乐思》,于2022年2月上线QQ新功能“超级QQ 秀”,对原始QQ秀进行形象改造的同时新增多种社交功能;硬件端,腾 讯或投资黑鲨以发力下一代设备,黑鲨于2018年4月发布业内首款游戏 手机,在此后4年内与高通保持紧密合作,创新升级4代手机及配件产品, 并因此沉淀丰富的游戏硬件开发经验、积累一批游戏爱好者群体。字节 则是在PICO 4发布会上推出全新操作系统PICO OS 5.0及相应的Avatar系 统,升级后的系统将支持用户生成虚拟化身并与好友实时通信。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:未来智库